“零利率”后单子贴现V型反弹,11月事贷数据待公布,商场预期旯旮改善

财联社12月3日讯(裁剪 杨斌)在简直波及0利率后,近期单子利率反弹。11月下旬,大行转为净卖出单子,3个月、6个月国股银票转贴现利率分袂反弹超过30BP、20BP。11月事贷投放数据待公布,商场预期信贷或有所加速,但权贵高于客岁的概率比拟小。复盘积年12月的单子利率走势,利率上行很是是在月末上行的可能性较大。

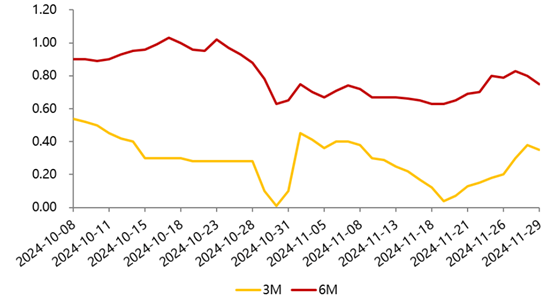

10月末,单子利率“跳水”,国股3个月银票转贴现利率一度降至0.01%,简直达到0利率。11月,单子利率呈V型走势:月初高开后颤动下行,3个月国股银票转贴现利率于11月19日再度波及0.04%的低位;11月下旬单子利率止跌反弹,月末6个月国股银票最高上行至0.83%,3个月最高上行至0.37%。

图:3个月和6个月国股转贴单子利率走势

(尊府起头:qeubee,财联社整理)

字据华西证券宏不雅固收团队的数据,11月下旬大行转为净卖出单子。11月18-22日、11月25-29日,大行分袂净卖出单子212亿元、111亿元。11 月大行累计净买入单子1877亿元,客岁11月累计净买入限制为2028 亿元。

普兰数据在总结11月单子利率走势时示意,11月中旬,受贴现补充到期压力影响,且部分大行资金资本月内下行,农行、建行等大行不息降价收票,中小行亦启动发力,买方需求开释下,票价转而下行触底。而到了11月下旬,开票量彰着攀升,农行收票力度削弱,建行由收转出,多量机构提前对限制进行更始,供需力量向卖方歪斜,票价颤动攀升。

单子商场走势历来被用以不雅察当月实体经济的信贷需求变化,进而可对信贷需求乃至经济基本面作出前瞻性预测。当住户和企业贷款需求下落、银行贷款投放不出去时,资金时常投向单子,导致单子利率捏续下行。

华西宏不雅固收团队指出,11月单子利率月末翘尾,且大行转为净卖出单子,指向信贷投放或有所加速。不外,各期限单子利率仍然低于客岁同时,且11月大行净买入单子也达到1877亿元,仅略低于客岁同时。抽象来看,11月事贷投放或有所加速,但权贵高于客岁的概率比拟小。

兴业盘考也以为,11月事贷有一定季节性回升,但十足值仍处于低位,银行仍有单子冲量的诉求。一揽子战术发布后,住户中长贷、企业短期信贷均有一定的提振空间,企业长久贷款以及住户短贷仍需和顺经济基本面的开拓情况。

复盘积年12月的单子利率走势,单子利率上行很是是在月末上行的可能性较大。

据普兰数据,2023年12月,6M国股利率在1.09%-1.29%,月内波动20BP。2022年12月,6M国股利率在0.56%-1.36%,月内波动在80BP。2021年12月,6M国股在0.05%-2.30%,月内波动幅度高达225BP。本年12月首个交昔日,6个月国股银票转贴现利率收于0.70%。

信贷与单子供给如故是影响后续单子利率变动的中枢要素。普兰金服在预测12月单子利率走势时示意,12月已贴现单子执行到期量接洽在3.0万亿元掌握,单子供给压力不会太大,单子利率创11月新低的可能性不大。