十一月投资市集分析及权衡

月度市集不雅点:

11月,A股市集冲高回落。作风方面,小盘、耗尽和成长作风阐明较为强势,中盘、平稳和周期作风阐明较为谬误。宽基指数方面,中证2000阐明较强,月涨幅3.96%,中证500阐明较弱,月跌幅0.84%,Wind全A月涨幅1.34%,沪深300月涨幅0.66%。

国内方面,在策略刺激下,10、11月的经济数据出现了一定的好转,此前较为低迷的需求端有所改善,10月耗尽数据触底回升,坐褥端11月制造业PMI流通上升三个月。现阶段参加策略后果考据期,方位债刊行安宁放量,财政拉动经济传导至上市公司盈利改善的后果或将涌现。下一策略密集出台阶段权衡比及来岁两会前,但十二月中央经济责任会议或给出一定的陈迹,市集对来岁策略的预期较为积极。国外方面,特朗普正在组建政府,好意思国通胀仍有韧性,基于特朗普竞选的联系策略,关于后续好意思国利率的下行及中好意思之间的关系预期不宜过高,短期扰动需捏续存眷。

投资策略层面,市集由国庆之后的过热态势安宁过渡到矜重颠簸气象。市集成交额有所下降,但仍保捏着逐日一万多亿元量级,因前期部分板块过度炒作,市集仍需要一定时代颠簸剖析。短期来看,年内策略参加真空期,但关于来岁的经济策略督察较为积极的预期,后市短期权衡仍以宽幅强颠簸为主。

一

市集分析

11月,国内职权市集涨跌不一,小盘、耗尽作风阐明较好。适度11月末,Wind全A指数的PE估值处于近10年的53.14%分位。资金面及市集情谊面基本捏平,公募基金刊行稍好,但交往活跃度比上月稍降。手艺面看,MACD手艺见识赓续上行。国内经济边缘转好,策略参加后果考据阶段。国外方面,好意思国通胀捏续,关于好意思联储赓续降息预期不宜过高。

图1:八身分分值表

注:1)分值由高到低分辨示意为:5=多;4=偏多;3=中性;2=偏空;1=空;

2)多空强度:数据条向右、脸色为红色标明看多,右偏越多越看好;数据条向左、脸色为绿色标明看空,左偏越多标明越不看好。

数据起原:广州银行钞票处理部

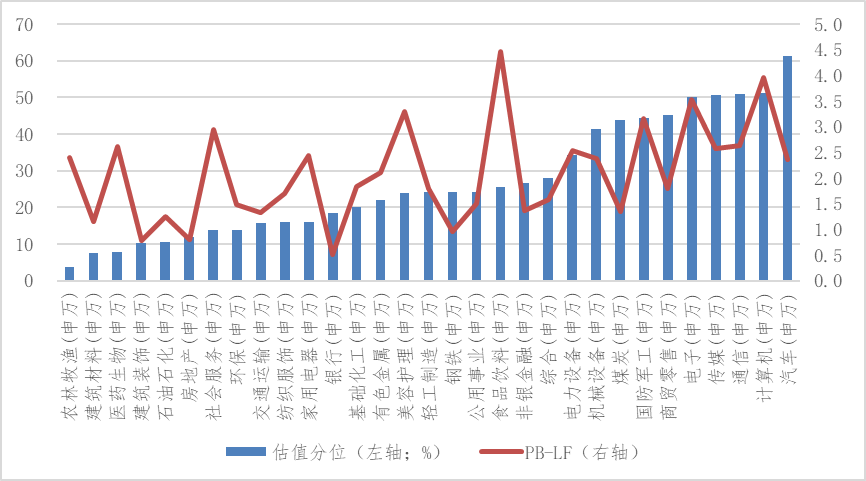

(一)估值方面:11月末,Wind全A指数PE报18.50,估值分位已处于近10年的中位数水平。股债性价比喻面,适度11月末,10年期国债收益率/Wind全A指数(剔除金融、石化)报0.62,仍处于历史极低水平,响应现时职权钞票仍具有一定建立性价比。举座估值方面,Wind全A指数PE估值位于近10年52.20%分位,PB估值位于近10年16.27%分位;行业估值方面,31个申万一级行业中17个行业PE估值处于近10年50%分位以下。以PE估值看,房地产、筹划机、钢铁相对被高估,其估值分位分辨处于近10年的99.59%、84.08%和75.52%分位水平,靠后的公用事迹、食物饮料和社会服务行业则处于较低的估值分位,分辨位于近10年的1.52%、3.87%和4.48%分位水平。以PB估值看,汽车、筹划机、通讯行业处于较高的估值分位,分辨为近10年的61.35%、51.28%和50.84%分位水平;靠后的农林牧渔、建筑材料和医药生物行业分辨位于近10年的3.81%、7.57%和7.90%分位水平。综上研判,股债估值方面举座判断偏多,予以4分,与上月捏平;举座估值判断中性偏多,予以3.5分,与上月捏平。

图2:10年期国债收益/Wind全A指数EP(剔除金融、石化)

数据起原:Wind资讯、广州银行钞票处理部

注:以上绿色横线表征职权钞票建立性价比处于历史低位;以上紫色横线表征职权钞票建立性价比处于历史高位。

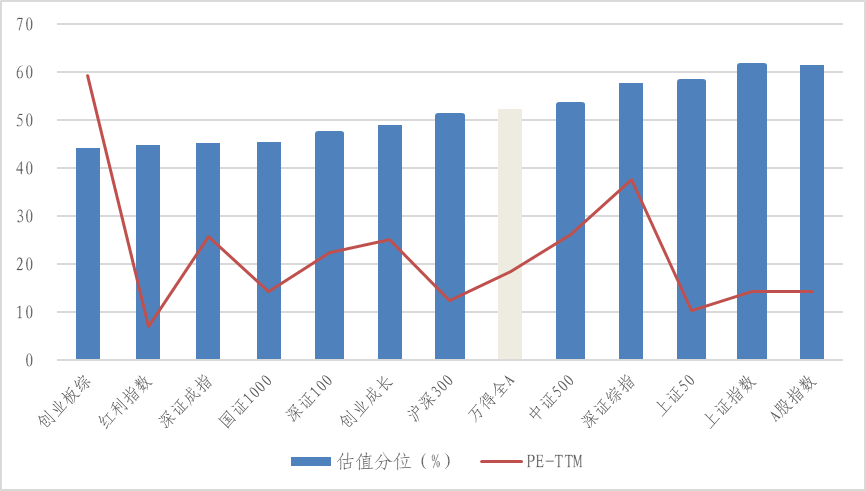

图3:主要指数PE估值至极近10年估值分位数

数据起原:Wind资讯、广州银行钞票处理部

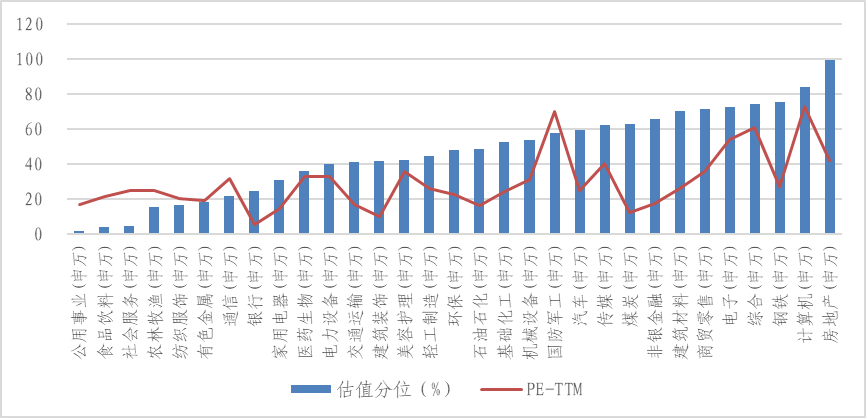

图4:申万一级行业PE估值至极近10年PE估值分位数

数据起原:Wind资讯、广州银行钞票处理部

图5:申万一级行业PB估值至极近10年PB估值分位数

数据起原:Wind资讯、广州银行钞票处理部

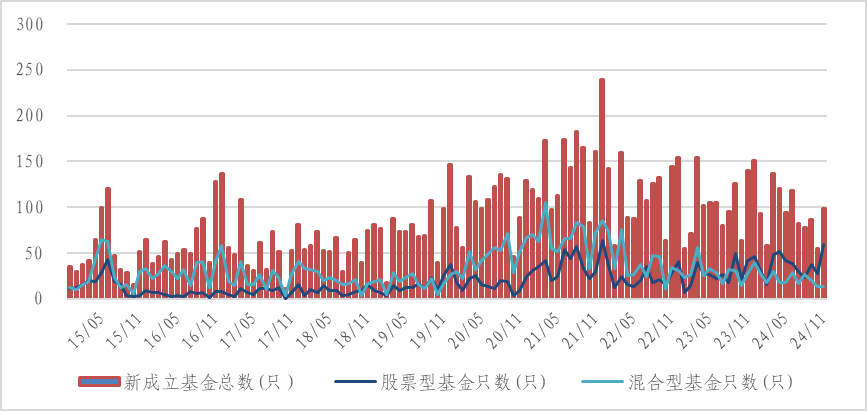

(二)资金方面:11月份,公募基金新发同比依旧较弱,环比稍转好,含权公募基金刊行环比与同比均转好。以基金培植日口径统计的新发基金为98只,较上月增多43只,较客岁同期减少42只,新发份额1474.16亿份,较上月增多1140.85亿份。其中股票型基金新发59只,较上月增多31只,新发份额1046.33亿份,较上月增多894.66亿份;夹杂型基金新发13只,较上月捏平,新发份额40.11亿份,较上月减增多16.48亿份。综上,11月公募基金举座刊行较客岁稍弱,但含权公募基金刊行情况转好,资金情况较上月稍转好,举座判断中性偏多,予以3.5分,较上月进步0.5分。

图6:近5年月度基金刊行数目

数据起原:Wind资讯、广州银行钞票处理部

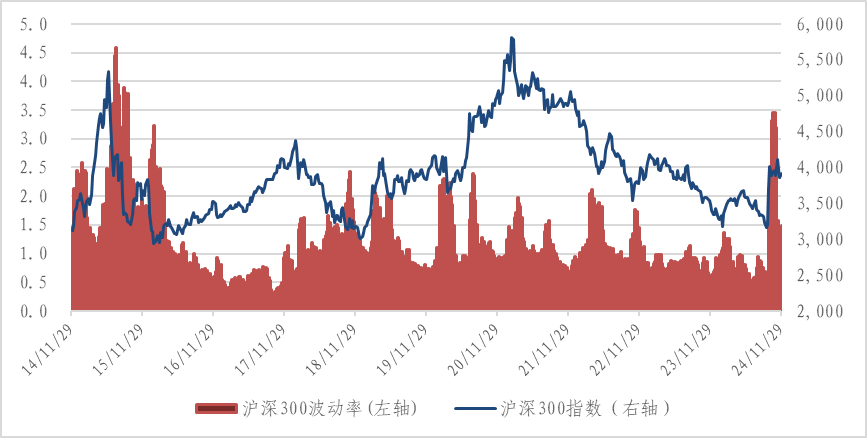

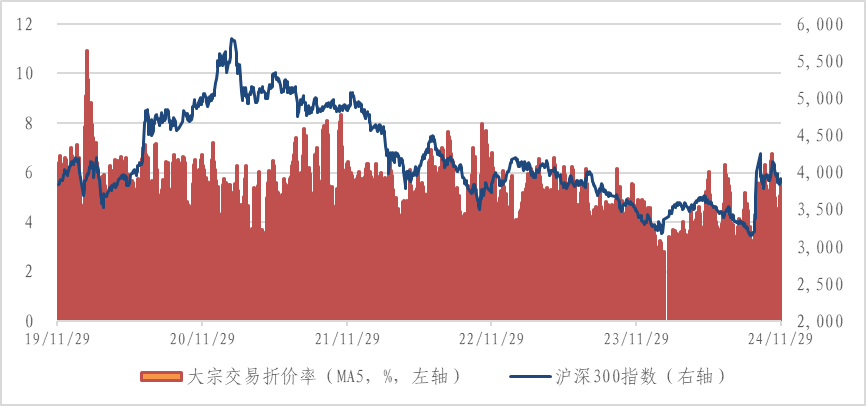

(三)市集情谊方面:11月,市集情谊举座来看较上月基本捏平。11月,两市日均成交额为19282.8亿元,较上月减少520.5亿元;日均成交量为1633.26亿股,较上月减少9.77亿股;两市日均成交额与总市值比为2.25%,较上月末缩小0.1个百分点;沪深300指数波动率报1.49,较上月末缩小1.83;5日转移平均的腾落指数为25.70%,较上月末进步8.26个百分点;5日转移平均的大批交往折价率报5.67%,较上月末缩小0.57个百分点。综上,11月市集情谊较10月稍弱,但依旧较为热潮,两市成交额、成交量处于高位,举座判断中性偏多,予以3.5分,与上月捏平。

图7:近10年沪深300指数波动率及行情阐明

数据起原:Wind资讯、广州银行钞票处理部

图8:近5年大批交往折价率走势

数据起原:Wind资讯、Choice、广州银行钞票处理部

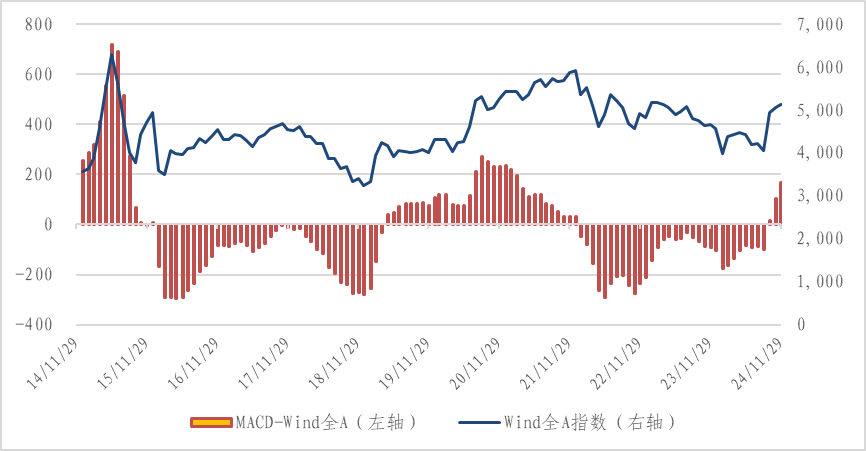

(四)手艺方面:11月份,各指数的MACD见识赓续上行。沪深300指数MACD见识报146.87,较上月末上行22.91;Wind全A指数MACD见识报167.12,较上月末上行78.41;创业板指MACD见识报127.33,较上月末上行112.43。综上,MACD见识11月赓续开辟,手艺方面举座判断中性偏多,予以3.5分,与上月捏平。

图9:近10年月度MACD见识走势-Wind全A

数据起原:Wind资讯、广州银行钞票处理部

(五)国内经济基本面:11月,制造业PMI为50.3%(前值50.1%),制造业景气度赓续保捏延迟。建筑业PMI 49.7%(前值50.4%),服务业PMI50.1%(前值50.1%);10月M2同比增速从上个月的6.8%回升到了7.5%;M1同比增速从9月的-7.4%上升至10月的-6.1%,年化环比增速0.9%、7个月以来初次转正;11月百城二手住宅价钱环比下落城市数目降为96个,冲破百城流通7个月全跌时局,开释积极信号;11月百城二手住宅平均价钱为14278元/平素米,环比下落0.57%,跌幅较10月收窄0.03个百分点,同比下落7.29%;百城新址价钱环比结构性高涨0.36%,同比高涨2.4%;星图数据夸耀,适度10月30日,2024年双11全网累计销售额达到8450亿元东说念主民币。家用电器以1324亿元的销售额位居榜首,占据15.7%的市集份额。综上,阅历9月底的策略转向,10、11月的国里面分经济数据出现了一定经过的好转,跟着策略的不停落地,基本面有望赓续边缘改善,予以3分,较上月进步0.5分。

(六)国内策略及音讯方面:工业和信息化部等十二部门印发《5G界限化哄骗“扬帆”行动升级有猜测打算》;国务院总理李强11月22日主捏召建国务院常务会议,议论鼓舞平台经济健康发展筹商责任,会议指出,发展平台经济事关扩内需、稳服务、惠民生,事关赋能实体经济、发展新质坐褥力,要加大策略赞成力度;11月27日,深圳重磅发布《深圳市鼓舞并购重组高质料发展的行动有猜测打算(2025-2027)(公开征求意见稿)》,全文共14条,到2027年底,鼓舞深圳境表里上市公司总市值突破15万亿元;完成并购重组技俩总额量突破100单、交往总价值突破300亿元;财政部部长蓝佛安先容,从2024年启动,我国将流通五年每年再行增方位政府专项债券中安排8000亿元,特意用于化债,累计可置换隐性债务4万亿元。再加上此次宇宙东说念主大常委会批准的6万亿元债务名额,平直增多方位化债资源10万亿元;2028年之前,方位需要消化的隐性债务总额从14.3万亿元大幅下降至2.3万亿元,化债压力大大减轻。综上,现阶段国内参加前期策略后果考据期,东说念主大常委会建议的举措基本稳妥市集预期,依旧以托底经济为主,本期策略及音讯面予以3.5分,较上月缩小0.5分。

(七)国外策略及音讯方面:特朗普提名对冲基金总裁贝森专指点财政部;贝森特的“三支箭”包括:到2028年将预算赤字削减至GDP的3%,减轻经管达成3%的GDP增长,每天出奇坐褥300万桶原油或等量动力;好意思联储会议纪要夸耀,好意思联储计划将逆回购利率下调5个基点算作手艺性转念。一些与会者示意,改日计划将隔夜逆回购利率重置为联邦基金利率标的区间底部可能是适应的;好意思国商务部称,第三季度执行GDP年化季率修刚巧捏平于初值,为2.8%,增速较第二季度的3%有所放缓;好意思国10月份个东说念主耗尽开销指数(PCE)同比高涨2.3%,较9月加速0.2个百分点,同期好意思联储更存眷的中枢PCE同比增长加速至2.8%。现阶段,特朗普正在组建政府,固然其策略举措执行的力度及节律尚未可知,但策略未落地前,本质性的影响较小,需警惕其经常发表的言论对市集情谊的冲击,国外策略及音讯面举座判断中性偏空,予以2.5分,与上月捏平。

二

市集行情归来

(一)各人大类钞票阐明

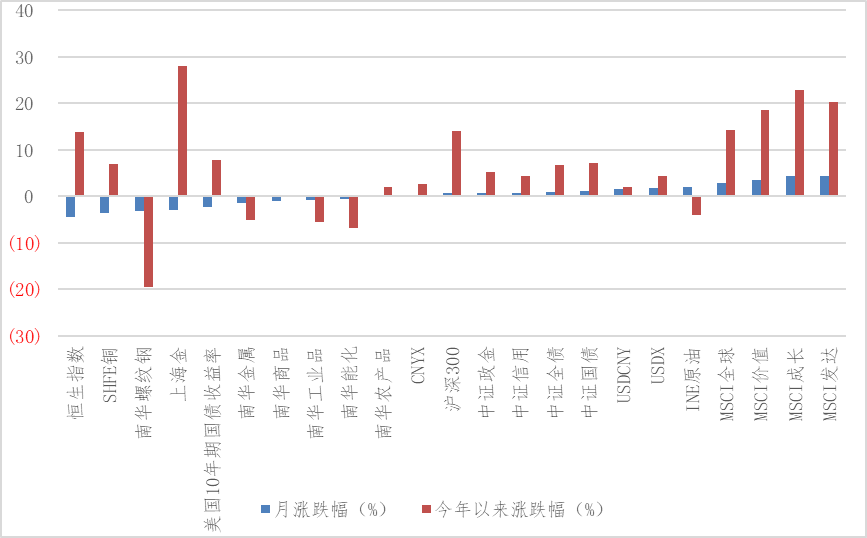

11月,好意思国10年期国债收益率下行,适度11月末报4.18%,单月下行10个BP。股票市集方面,股指涨多跌少,MSCI发达指数领涨,月涨幅4.47%,沪深300月涨幅0.66%,恒生指数月跌幅4.40%。大批商品大部分收跌,其中SHFE铜跌幅居前,月跌幅为3.48%,仅INE原油月度高涨1.96%。

图10:大类钞票阐明(单元:%)

数据起原:Wind资讯、广州银行钞票处理部

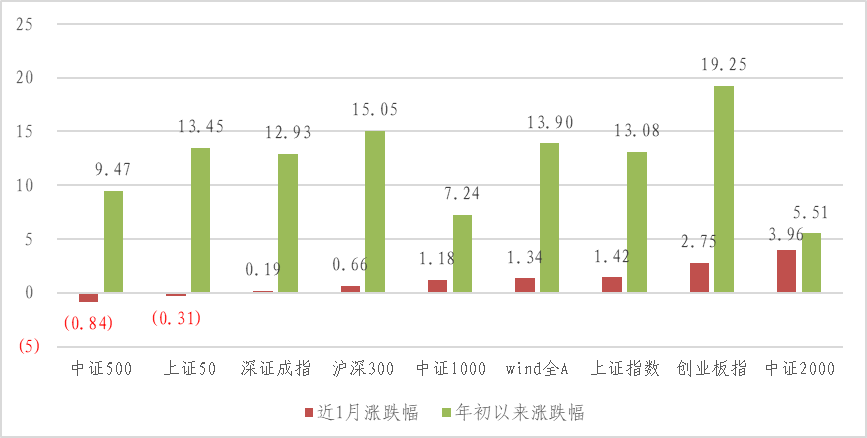

(二)A股指数阐明

11月,A股指数涨多跌少,中证2000指数领涨。具体来看,中证2000月涨幅为3.96%;中证500指数领跌,月跌幅为0.84%。

图11:A股主要指数涨跌幅情况(单元:%)

数据起原:Wind资讯、广州银行钞票处理部

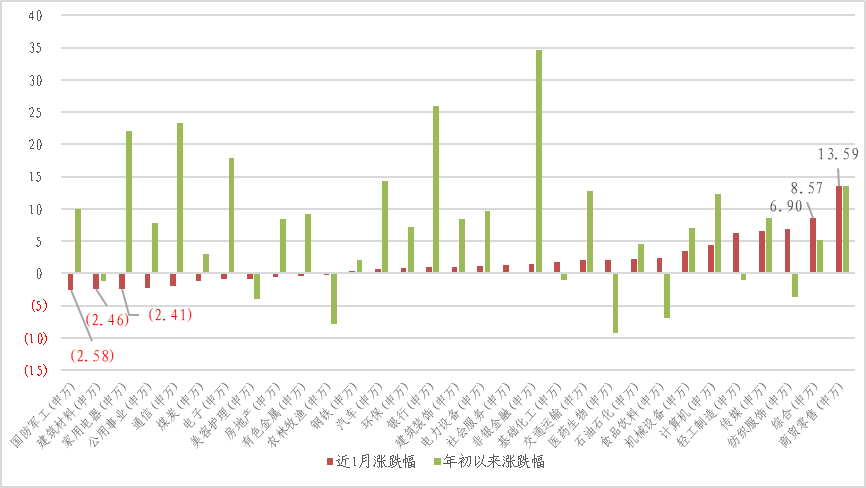

行业板块方面涨跌各半。具体来看,商贸零卖、抽象和纺织衣饰行业涨幅居前,月涨幅分辨为13.59%、8.57%和6.90%;国防军工、建筑材料和家用电器行业跌幅居前,月跌幅分辨为2.58%、2.46%和2.41%。

图12:申万一级行业涨跌幅情况(单元:%)

数据起原:Wind资讯、广州银行钞票处理部

(三)作风指数阐明

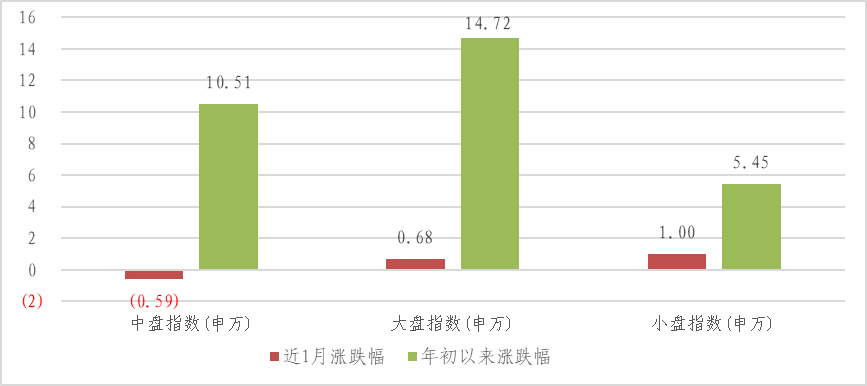

11月,小盘阐明较优。具体看,中盘指数月跌幅为0.59%,大盘指数月涨幅为0.68%,小盘指数月涨幅为1.00%。

图13:作风指数涨跌幅情况(单元:%)

数据起原:Wind资讯、广州银行钞票处理部

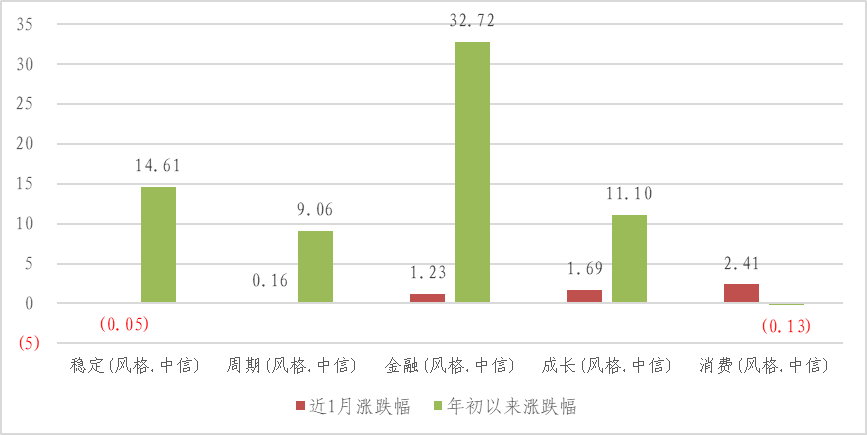

大类行业来看,耗尽作风阐明最佳。具体来看,耗尽(作风.中信)高涨2.41%,成长(作风.中信)高涨1.69%,金融(作风.中信)高涨1.23%,周期(作风.中信)高涨0.16%,平稳(作风.中信)下落0.05%。

图14:大类行业指数涨跌幅情况(单元:%)

数据起原:Wind资讯、广州银行钞票处理部

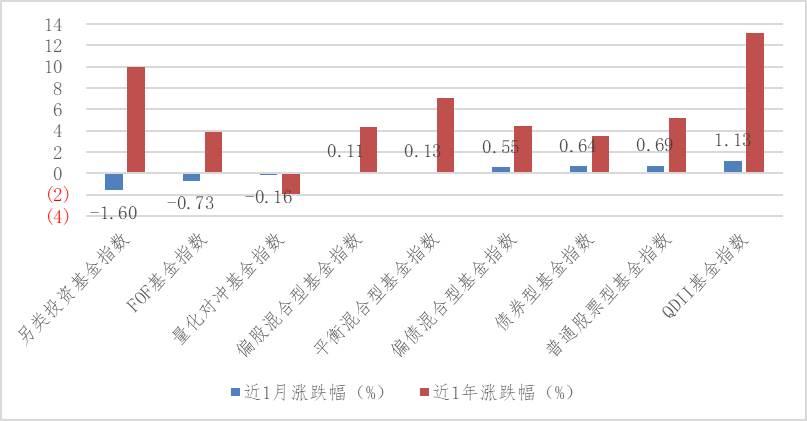

(四)公募基金事迹追踪

11月,基金指数阐明不一,QDII基金占优。适度11月末,股票型基金指数报12204.2012点,较上月末高涨0.69%;偏股夹杂型基金指数报9052.06点,较上月末高涨0.11%;均衡夹杂型基金指数报6569.15点,较上月末高涨0.13%;偏债夹杂型基金指数报4678.47点,较上月末高涨0.55%;债券型基金指数报3018.92点,较上月末高涨0.64%;QDII基金指数报1571.47点,较上月末高涨1.13%;FOF基金指数报1258.25点,较上月末下落0.73%;另类投资基金指数报1588.40点,较上月末下落1.60%;量化基金指数报1120.94点,较上月末下落0.16%。

图15:万般公募基金指数涨跌幅

数据起原:Wind资讯、广州银行钞票处理部

作家简介

曾业:毕业于中国科学院哄骗数学专科,理学硕士,逾12年职权议论及投资指示,曾在多家中大型券商担任投资主持、组合投资总监等职。现任职于广州银行总行钞票处理部,主要崇拜大类钞票建立、职权市集分析、基金投资议论责任。岭南金融议论院兼职议论员。

张赞:南开大学理学学士,南开大学金融硕士,现任职于广州银行总行钞票处理部,主要崇拜职权市集分析、基金投资议论责任。岭南金融议论院兼职议论员。

肖立夫:南开大学经济学学士,复旦大学财务学硕士,现任职于广州银行总行钞票处理部,主要崇拜职权市集分析、基金投资议论责任。岭南金融议论院兼职议论员。

何凝朴:四川大学工学学士,复旦大学保障硕士,现任职于广州银行总行钞票处理部,主要崇拜职权市集分析、基金投资议论责任。