年关冲刺未至,量化江湖“排行”就“乱”了

还有一个月就要到年关了,百亿量化机构的明星居品们行将插足事迹“冲刺阶段”。

但本年量化居品的阐扬让东谈主很“难评”。

灭亡政策之间的各异急剧扩大,不同政策排行前方的居品倒“挤”在了一块。

最高者收益已接近20%,最低者还在保本线上造反。

确凿是一场“大乱斗”。

郁闷的结构,也让投资者们有点摸不准“头脑”。

买对了居品,本年依旧可以很可以,过一个顺风顺水“祥瑞年”。

买错了居品,不仅年内收益接近“归零”,前两年的收益似乎也有“倒贴”出来的可能。

对量化而言,2024,真不是一个“寻长年”。

收益差高达18个百分点

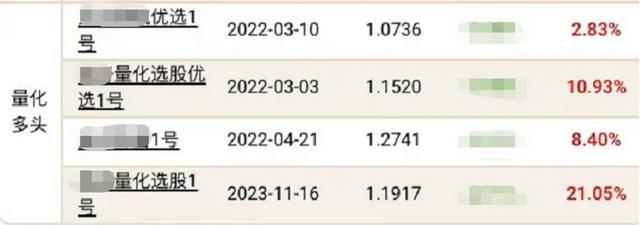

来自一家头部银行代销渠谈的统计数据:

适度2024年11月15日,百亿私募量化居品年内收益率分化大的惊东谈主。

各家居品中,收益较高者可以接近19个百分点,并且不啻一家机构、一种政策。

而较低者的累计收益率不到一个百分点,且随时可能翻绿。

灭亡政策中,百亿量化大厂的居品收益率差距,拉开到了历史最高水平。

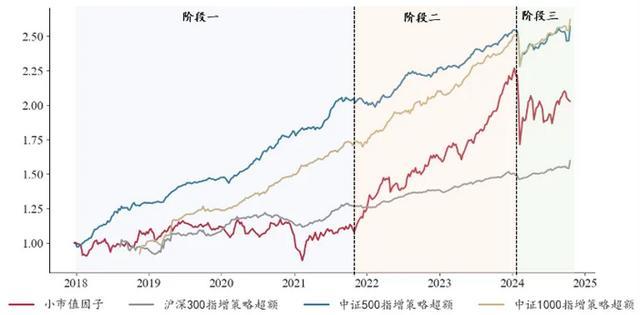

分化出当前每类作风金钱中

从居品作风来说,不管是沪深300增强政策(对标大盘股),照旧中证500增强政策(对标中盘股),或中证1000增强政策(对标小盘股),各样居品的收益齐拉开了差距。

小盘股政策中,较高的居品年内收益率高达18.80%,较低的却低至2.34%。

大盘股政策中,有一只沪深300联系政策居品,年内收益也录得18%的收益。

中盘的中证500政策居品中,收益率高可达16.02%,低则仅有2.19%。

每一类政策齐是“几家欢笑几家愁”。

原因“难以捉摸”

那么罗致近似政策的量化基金司理,为何收益进出悬殊?

谜底很难一概而论。

有些业内东谈主士觉得,这可能和不同机构之间政策的“细节”各异不同。

比如,是否在有些程序加入多少东谈主工打扰身分;

是基于中频照旧更低频;

政策迭代的频次;

居品边界鼎新的节律等。

有些东谈主觉得,可能和重要技巧的操作联系。

本年量化政策至少有两个大的“考试期”,一个是年头波动放大时,一个是“9.24”后行情大幅飞腾时。

这两个阶段把执欠安,收益率耗尽大,则后续很难追逐。

咱们查阅本年2月的量化政策单月收益可以考证(百亿量化阵营),渠谈数据显现:

其时收益最高的机构录得15.06%,而最低的机构仅有7.64%。

更早前的1月份,因为市集资格了超预期的改变,个别量化机构遭逢了耕作30%的回撤。

2024年里,重要时点的“失手”,后续很难补回。

更多渠谈转向“全市集选股”

近期,有更多的渠谈运转在“货架”上推选全市集选股的政策——后者亦然当前量化大厂要点营销的政策。

固然也无法规避政策收益率的各异,但全体波动区间似乎更高。

前述统计中,全市集选股给投资者年内创造的收益最高耕作20%,较低者也有不到3%。

固然收益差也有18个百分点,但胜在全体区间更高。

大型银行发文“力挺”

量化政策本年的事迹波动,似乎龙套了此前几年相对肃肃正收益的形象,该若何看待这个变化?

资事堂刺目到:近日有业内大型银行的私东谈主银行团队(险些是同行领头羊),给高净值客户发文雷同了上述话题。

上述头部私自团队的“居品架”上蚁集了险些总计主流的量化居品,赫然有十分的语言权。

该私自团队的倡导可以归纳如下:

1、当前市集流传一个不雅点,即量化惩处东谈主的事迹取决于小市值股票阐扬,小市值欠安则无逾额收益。该团队对此不雅点并不招供。

2、凭据该团队的分析,指数增强政策逾额收益与小市值因子收益之间的联系性一直保持在较低水平。因此,断言量化选股仅靠小市值作念逾额并不准确。

3、此前量化政策和小市值阐扬的高联系性是阶段性的,惩处东谈主(资管机构)也并不买入并一直持有某一种作风的股票。

4、在小市值阐扬好或者不好的阶段,量化惩处东谈主均能赢得正逾额。

总之,联系团队的斟酌觉得,量化政策有各市集阶段的“普适性”。

量化政策插足“分水岭”?

量化大厂互相之间收益拉大的情形,在当年已有头绪,但在本年很是“发扬光大”。

时辰往前推,以2021年前三季度为例,其时量化政策在A股独占鳌头,远远胜于“抱团股”解崩后主不雅选股阐扬。其时百亿阵营年内收益最高者可达68%,最低者耕作30%。

但收益率水平的基数,却比如今有着权贵上风。

如今时辰照旧到了2024年11月末,年内收益耕作20%的量化私募已属于统统头部。

部重量化大厂,本年给投资者的申诉只是比余额宝居品高了,致使难敌纯债基金。

冒昧中国量化的江湖,真到了要“变天”的技巧。