赵伟:利润改善之路的资本“困局”?

作家:赵伟、屠强(赵伟 系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

摘要

事件:11月27日,统计局公布工业效益数据,1-10月工企营收累计同比1.9%、前值2.1%;利润累计同比-4.3%、前值-3.5%。9月末,产成品存货同比3.9%、前值4.6%。

中枢不雅点:利润率降幅收窄,但资本率株连仍在加大。

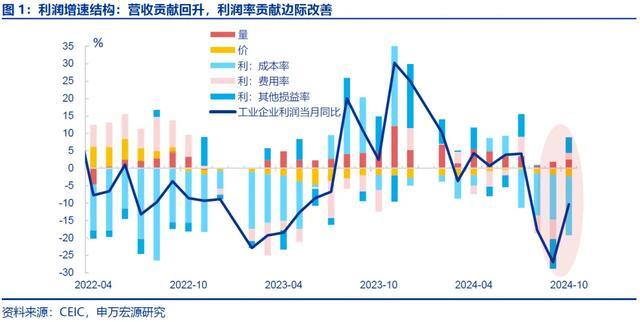

10月工企利润增速改善主要受益于其他损益、用度等短期扰动消退,而资本对利润的株连进一步加深。10月工企利润当月同比回升16.6pct至-10.4%,环比(11.2%)彰着好于近五年同时水平(-5.6%)。分结构看,用度、其他损益等短期办法回升,分裂撑捏利润同比上行1.8、4.5pcts。但资本对利润仍然组成较大拘谨,株连举座利润同比下行16.9pct。此外,营收增速在PPI彰着走弱布景下,仍回升0.3pct至0.2%。

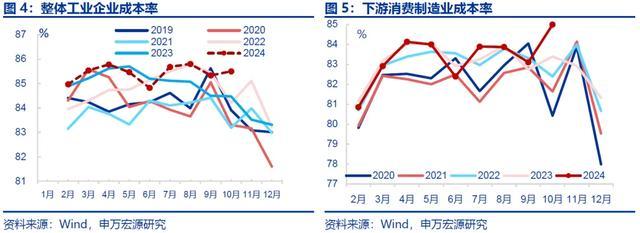

资本压力较大的领域主若是毁坏制造业,中卑劣产能愚弄率水平偏低,刚性开销资本较高。10月,工业企业资本率(85.5%)处2020年来同时最高水平。其中卑劣毁坏行业资本率彰着回升,环比加多189.2bp至85%。由于中卑劣产能愚弄率较低,刚性开销资本较大,中卑劣资本压力偏高。结构上看,饮料、医药、通讯电子诱骗等资本率均有较大上行。

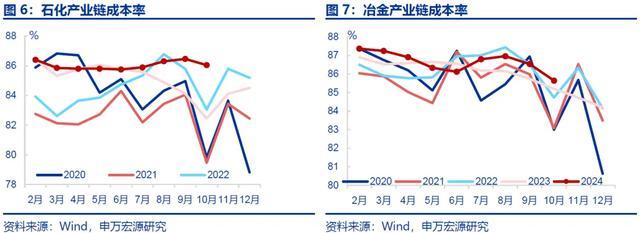

石化、冶金链资本率虽在历史高位,但受前期外洋油价回落的影响,石化链资本率边缘下行。与过往5年比拟,石化、冶金链资本率虽在高位。但前期油价回落已反应在10月石化链资本率中,石化链资本率下行41.3bp至86%。冶金链资本率也有改善,边缘下行89.6bp至85.6%;结构上,运载诱骗、金属成品、玄色压延等资本率均彰着回落。

总结:战略加码带动内需缔造,且前期高油价带来的资本压力也在毛糙;然而中卑劣产能愚弄率偏低带来的刚性资本压力仍将组成拘谨,瞻望后续利润增速回升幅度相对温煦。转头昔时三年利润增速的结构,利润偏弱的并非缘于营收走弱,反而是资本压力。近期战略捏续加码,内需或稳步缔造,且前期油价下行对资本率仍有孝敬。然而中卑劣产能愚弄率偏低的问题短期难以扭转,资本或将捏续承压,瞻望后续利润增速回升的幅度相对温煦。

成例追踪:工企利润边缘改善,营收增速回正。

利润:利润率边缘改善下,工企利润降幅收窄。10月,工业企业利润当月同比-10%、较9月回升17.1个百分点。看法来看,商业利润率降幅彰着收窄,当月同比边缘回升12.9pcts至-11.5%;其中资本捏平前月,用度较上月有彰着回落。坐蓐保捏韧性,工业加多值同比录得5.3%。对比之下,价钱仍在株连,PPI同比较前月减少0.1pcts至-2.9%。

营收:工企营收增速回正,其中服装衣饰、化学纤维业营收涨幅显耀。10月,工业企业商业收入当月同比较前月加多0.3个百分点至0.2%。分行业看,服装衣饰、化学纤维等行业营收增速涨幅显耀,同比分裂较前月加多18、13.5pcts;橡胶塑料、金属成品、玄色压延等地产链联系行业营收增速也有高潮,同比分裂较前月加多8.2、7.9、6.6pcts。

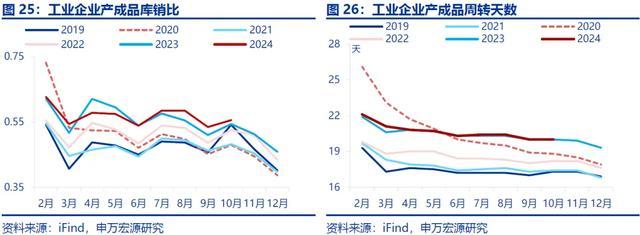

库存:库存增速延续回落,结尾需求仍待进一步缔造。10月,工企时势库存增速延续下滑,同比较9月回落0.7个百分点至3.9%;剔除价钱成分后,内容库存却有回升,同比较9月上行1个百分点至7%。边缘上看,10月库销比季节性回升、环比加多0.02至0.56,产成品盘活天数捏平前月、录得20天,均向上往5年同时平均水平。

风险辅导

经济变化超预期,战略超预期。

发挥正文

11月27日统计局公布工业效益数据,1-10月,工企营收累计同比1.9%、前值2.1%;利润累计同比-4.3%、前值-3.5%。10月末,产成品存货同比3.9%、前值4.6%。

1.中枢不雅点:利润跌幅收窄,但资本率株连仍在增大

10月工企利润增速改善主要受益于其他损益、用度等短期扰动消退,而资本对利润的株连进一步加深。10月工业利润当月同比回升16.6pct至-10.4%,环比(11.2%)彰着好于近五年同时水平(-5.6%)。拆分结构看,利润率对工企利润孝敬主要受益于用度、其他损益(投资收益、商业税金及附加等杂项开销)等短期办法回升,二者分裂撑捏利润同比上行1.8、4.5pcts。但资本对利润仍然组成较大拘谨,株连举座利润同比下行16.9pct。营收方面,在PPI同比不竭走弱布景下,营收增速变化不大,当月同比较前月回升0.3个百分点至0.2%。

资本压力较大的领域主若是毁坏制造业,中卑劣产能愚弄率水平偏低,刚性开销资本较高。10月,工业企业资本率(85.5%)处2020年来同时最高水平。拆分结构看,卑劣毁坏制造业资本率彰着回升,环比加多189.2bp至85%。由于中卑劣产能愚弄率较低,刚性开销资本较大,中卑劣资本压力彰着偏高。结构上,饮料、医药、居品、通讯电子诱骗等资本率均有较大上行,环比分裂+808.4、375.3、120.6、61bps。

石化、冶金链资本率虽在历史高位,但受前期外洋油价回落的影响,石化链资本率边缘下行。与过往5年比拟,石化、冶金链资本率虽在高位。但由于外洋油价对国内石化链资本率的传导存在2-3个月时滞,7月下旬以来油价回落已反应为10月石化产业链资本率中,石化产业链资本率总体下行41.3bp至86%。冶金产业链资本率也有改善,边缘下行89.6bp至85.6%;结构上,运载诱骗、金属成品、玄色压延等资本率均彰着回落,环比分裂-382.8、-202.8、-186.4bps。

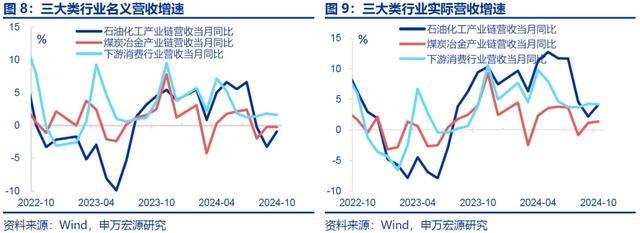

10月营收增速变化不大,结构发扬存所分化。10月PPI同比小幅回落0.1pct至-2.9%,但内容营收增速回升0.4个百分点至3.2%,撑捏总体营收增速改善。分结构看,价钱对石化产业链营收的株连较大,而剔除价钱成分的内容营收增速为正,同比较前月进步1.9个百分点至4.1%。冶金产业链内容营收在基建与制造业投资的撑捏下,10月同比较前月回升0.2个百分点至1.4%。对比之下,毁坏制造业内容营收增速小幅下滑,同比边缘下行0.1个百分点至4.2%。

10月时势库存增速延续回落,但剔除价钱后内容库存增速却有高潮。10月产成品存货同比回落0.7pct至3.9%,但内容库存增速却回升1pct至7%。结构上(放置9月),上游内容库存增速彰着回升(10.1%),已反超中游(8.8%)和卑劣(7.6%)。

总结:战略加码带动内需缔造,且前期高油价带来的资本压力也在毛糙;然而中卑劣产能愚弄率偏低带来的刚性资本压力仍将组成拘谨,瞻望后续利润增速回升幅度相对温煦。转头昔时三年利润增速的结构,导致利润偏弱的并非是营收走弱,反而是资本对利润组成捏续的负孝敬。近期国内战略已在捏续加码,内需逐渐缔造。加之7月外洋油价下行对国内工业资本的传导存在2-3个月时滞,10月石化链资本率已有回落,油价下行或对11月资本率仍有孝敬。然而中卑劣产能愚弄率偏低的问题短期难以扭转,资本或将捏续承压,瞻望后续工业利润增速回升的幅度相对温煦。

2. 成例追踪:工企利润边缘改善,营收增速回正

利润:利润率边缘改善下,工企利润降幅收窄。10月,工业企业利润当月同比-10%、较9月回升17.1个百分点;累计同比-4.3%、较9月下行0.8个百分点。看法来看,商业利润率降幅彰着收窄,当月同比边缘回升12.9pcts至-11.5%;其中资本捏平前月,用度较上月有彰着回落,环比减少0.5%。坐蓐保捏韧性,工业加多值同比录得5.3%,对利润孝敬为正。对比之下,价钱仍在株连,PPI同比较前月减少0.1pcts至-2.9%。

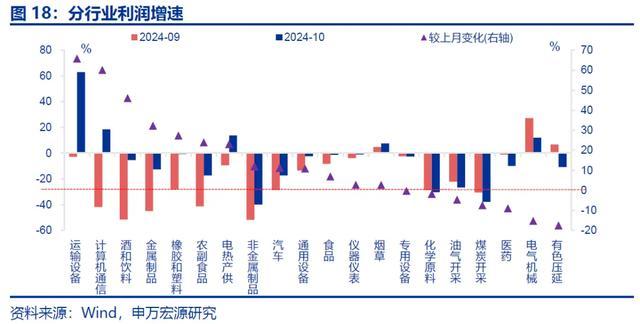

结构上,与以旧换新、大规模诱骗更新、地产链联系行业利润回升幅度较大。10月,与以旧换新、大规模诱骗更新联系的行业利润增速改善彰着,运载诱骗、计较机通讯、汽车等行业利润同比分裂较前月回升65.8、60.2、32.3个百分点至63%、18.4%、-12.6%;地产链中橡胶塑料、通用诱骗业利润也有彰着回升,同比分裂较前月回升27.4、10.9个百分点至-0.6%、-2.5%。

营收:工企营收增速回正,其中服装衣饰、化学纤维业营收涨幅显耀。10月,工业企业商业收入当月同比转正,较前月加多0.3个百分点至0.2%。分行业看,服装衣饰、化学纤维等行业营收增速涨幅显耀,同比分裂较前月加多18、13.5个百分点至18%、8.7%;橡胶塑料、金属成品、玄色压延等地产链联系行业营收增速也有高潮,同比分裂较前月加多8.2、7.9、6.6个百分点至4.7%、-1%、-10%。

不同类型的系数制企业,利润均有改善。10月,国有企业营收同比延续下探,环比减少0.2个百分点至-3%;但利润增速有彰着缔造,同比降幅较前月收窄11.8个百分点至-23.4%。外商企业营收、利润降幅彰着收窄,当月同分裂比较前月回升1.6、22.7个百分点至-2.5%、-4.1%。股份制、私营企业营收增速回正,当月同比分裂较前月加多0.6、2.8个百分点至0.7%、0.3%;利润同比边缘改善,当月同比分裂较前月回升15.8、13.3个百分点至-11.4%、-5.3%。

库存:库存增速延续回落,结尾需求仍待进一步缔造。10月,工企时势库存增速延续下滑,同比较9月回落0.7个百分点至3.9%;剔除价钱成分后,内容库存却有回升,同比较9月上行1个百分点至7%。边缘上看,10月库销比季节性回升、环比加多0.02至0.56,产成品盘活天数捏平前月、录得20天,均向上往5年同时平均水平(库销比0.51、产成品盘活天数18.3天)。