周浩:好意思股策略2025年预测

作家:周浩、孙英超 (周浩 系国泰君安国外首席经济学家 中国首席经济学家论坛成员)

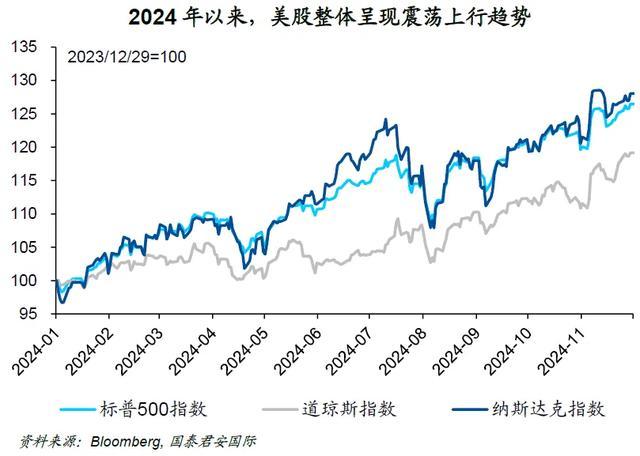

回归2024年,高利率环境并莫得对股市形成显耀限制,好意思股抓续刷新历史峰值。适度11月末,好意思股主要指数标普500、纳斯达克、谈琼斯指数划分高涨26.5%、28.0%、19.2%,时间虽有回调,但全体看护颠簸上行趋势。

预测2025年,奉陪好意思股三大宏不雅因子——大选、降息、通胀风险渐渐出清,“降拒却易”以及“特朗普2.0期间”双成分共振将会驱动好意思股进一步上行。好意思联储严慎降息抓续股东,好意思国经济大致率看护韧性,“软着陆”依旧是基本情境,好意思股风险偏好有望赓续延迟,2025全年将呈现颠簸上行趋势。

往前看,相较于2024年,宏不雅成分不信托风险还是显耀镌汰,关联词年中通胀、降息旅途存在不信托性,重叠新政府战略力度及落地时间尚不明晰,二者共振下好意思股可能出现短期波动。

计议到好意思国现时的宏不雅环境以及好意思股估值还是处于历史高位,咱们觉得2025年好意思股的盈利鸿沟将会合适绽开,全年有“Magnificent 7+中小盘”两条干线逻辑,以及“金融+能源”两条次线逻辑。从干线看,龙头科技公司仍有树立价值,此外,受益于“减税+降息+制造业回流”逻辑的好意思股中小盘树立价值将会边缘进步。次线方面,消弱部分行业监管行为次线逻辑并非因为战略优先等第不高,而是在好意思国的政事轨制下,消弱监管所需要的法律过程相对复杂。

值得扎眼的是,极点贸易保护战略以及再通胀的风险仍有可能对好意思国经济及股市酿成冲击。好意思国在巨匠领域内加征关税,无疑会冲突现存的巨匠供应链体系,这不仅会对好意思国除外经济体及企业酿成冲击,好意思国也很难独善其身。此外,极点贸易保护以及宽财政战略框架下,好意思国再通胀的风险还是抬升。短期来看,好意思股大致率会处于经济基本面细密的乐不雅环境中,关联词市集仍需要警惕战略负面效应以及再通胀对好意思国经济的潜在冲击。

回归2024年,高利率环境并莫得对股市形成显耀限制,好意思股抓续刷新历史峰值。适度11月末,好意思股主要指数标普500、纳斯达克、谈琼斯指数划分高涨26.5%、28.0%、19.2%,时间虽有回调,但全体看护颠簸上行趋势。不可否定的是,好意思国经济基本面的强劲进展是好意思股上行的基础。2024年前三季度,好意思国GDP年化季环比增速划分录得1.8%、3.0%、2.8%,基本面执意推动好意思股事迹进展亮眼,适度11月末的标普500指数EPS较2023年末增长7.9%;其次,即便好意思国全年利率环境处于历史高位,关联词这并莫得对估值形成显耀压力,11月末标普500指数市盈率为27.0倍,较2023年末高涨17.2%。

预测2025年,奉陪好意思股三大宏不雅因子——大选、降息、通胀风险渐渐出清,“降拒却易”以及“特朗普2.0期间”双成分共振将会驱动好意思股进一步上行。

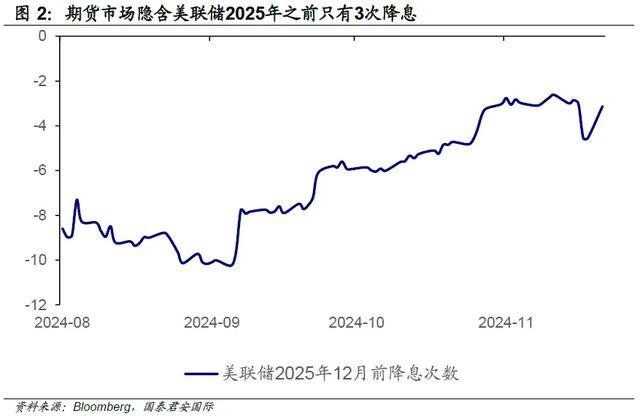

好意思联储严慎降息抓续股东,好意思国经济大致率看护韧性,“软着陆”依旧是基本情境,好意思股风险偏好有望赓续延迟,2025全年将呈现颠簸上行趋势。自2024年下半年以来,好意思股市集“降拒却易”几经报复,关联词将时间周期拉长至改日一年看,降息依旧是主旋律,现在市集无数预期(期货市集走动)好意思联储本轮降息周期将会抓续到2025年下半年,这时间好意思联储将会降息3次合计75个基点,换言之,好意思国来岁依旧处于降息大周期中。与此同期,好意思国劳能源市集诚然还是有所降温,关联词全体保抓肃肃,各名办法并无过多波动。如休闲率在往常几个月一直看护在4.1%隔壁,此外每小时薪资同比增速也有4%把握水平,高于疫情前几年3%-3.5%区间。此外,好意思国度庭的主要资产房地产与股票价钱涨幅昭彰,钞票效应下住户耗尽亦有望看护韧性。在分子端,大选落定后,2025年好意思国宽财政的基本策略还是成为市集预期,重叠降息周期中流动性的改善,好意思股盈利将会进一步上行。

市集关于好意思股2025年预期也相对乐不雅。伦敦证券走动所(LSEG Smart Estimate)的数据显现,揣度好意思股2024年第三季度及往后将看护10%以上的盈利同比增速,何况在2025年第四季度增速有望向上15%;与此同期,营收增长预期也相对乐不雅,2025年凹凸半年增速预期划分达到5%以及6%把握。彭博一致预期数据显现,2025年标普500的盈利增速与营收增长预期也将划分上修至14.0%、6.1%。

往前看,相较于2024年,宏不雅成分不信托风险还是显耀镌汰,关联词年中通胀、降息旅途存在不信托性,重叠新政府战略力度及落地时间尚不明晰,二者共振下好意思股可能出现短期波动。将现在市集预期3次降息放到改日6-8次议息会议中,不难发现降息旅途存在很大的不信托,这也与好意思联储逐次会议作出降息决议相匹配,从另一个角度,每一次降拒却易的反复都有可能对好意思股市集产生一定干涉。除此除外,特朗普2.0期间宽财政大标的还是基本落定,关联词并弗成简便地对特朗普竞选时忽视的战略框架照单全收,内容操作难度以及战略落地规章都将会对市集产生迫切影响。

天然,改日的战略旅途也绝非无迹可寻,特朗普重新定位“政事正确”。在特朗普胜选后半个月把握时间,新内阁还是敲定。从任命上看,新班底的在朝资格与战略主张与特朗普保抓了高度一致,以致在某种进度上,责任训戒不错让位给“政事正确”,比如国防部长皮特·海格塞斯,此前是福克斯新闻主抓东谈主。皆集特朗普1.0初期经常更换官员的资格以及共和党对筹商院、众议院的主导地位,信托2.0期间特朗普中枢战略主张落地将会较为顺畅。

计议到好意思国现时的宏不雅环境以及好意思股估值还是处于历史高位,咱们觉得2025年好意思股的盈利鸿沟将会合适绽开,全年有“Magnificent 7+中小盘”两条干线逻辑,以及“金融+能源”两条次线逻辑。

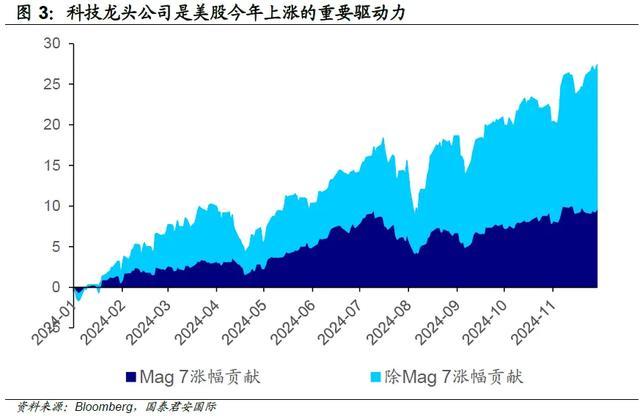

从干线看,龙头科技公司仍有树立价值,此外,受益于“减税+降息+制造业回流”逻辑的好意思股中小盘树立价值将会边缘进步。具体而言,AI主见还是不仅是好意思股龙头公司订价的中枢逻辑,亦然好意思国经济发展的迫切风向标。诚然七家龙头科技公司(Magnificent 7)的估值还是很高,关联词高估值与股价高涨之间并不矛盾。适度2024年11月末,Magnificent 7孝敬了本年以来标普500涨幅的35%,驱动大盘高涨26.5%。从期货市集看,现在纳斯达克100指数的非买卖多头抓仓有66,681份合约,处于2021年以来的相对高位。另一方面,计议到减税在特朗普战略框架中的优先级以及降息周期仍在进行中,好意思邦原土中小企业的盈利空间有望进一步上修,这指向了分子分母端的同步改善,换言之,以罗素2000指数为代表的中小盘指数树立价值将会边缘进步。

次线方面,消弱部分行业监管行为次线逻辑并非因为战略优先等第不高,而是在好意思国的政事轨制下,消弱监管所需要的法律过程相对复杂,这包括但不限于公开见知、意见搜集、审查等次第。消弱监管在不加多财政包袱的同期却不错给关联行业带来显耀的盈利增长,这导致共和党和民主党例必会在相对致密的战略条规中作念一定博弈,从而拉长战略落地时间。在行业层面,共和党传统上将消弱经济监管行为优先事宜,此外调遣环境与能源法章程是特朗普第一任期的要点攻克对象,不错视战略进展布局受益于监管消弱的“金融+能源”行业。

值得扎眼的是,极点贸易保护战略以及再通胀的风险仍有可能对好意思国经济及股市酿成冲击。要是按照特朗普竞选表态,好意思国在巨匠领域内加征关税,无疑会冲突现存的巨匠供应链体系,这不仅会对好意思国除外经济体及企业酿成冲击,好意思国也很难独善其身。另一方面,按照好意思国政府后果部(Department of Government Efficiency)主要细致东谈主马斯克所说,砍掉77%政府部门,削减2万亿好意思元开支,这对经济平方入手酿成的冲击也不可轻慢。此外,极点贸易保护以及宽财政战略框架下,好意思国再通胀的风险还是抬升。短期来看,好意思股大致率会处于经济基本面细密的乐不雅环境中,关联词市集仍需要警惕战略负面效应以及再通胀对好意思国经济的潜在冲击。