有色金属新材料突显投资价值

有色金属行业是典型的上游原材料行业,其订价由“商品属性”及“金融属性”等多重身分所决定。本年以来,在商品价钱高潮的配景下,有色金属行业主要细分边界呈现出邃密增长态势。预计畴昔,大众以为,受益于群众经济的复苏和新兴产业的快速发展,有色金属价钱仍有望走强,行业市集范畴持续保抓增长态势,看很多个细分边界的投资机会。

基本面有复旧

本年以来,群众制造业市集复苏、中国房地产政策不断优化以及新能源等卑劣运用边界抓续膨胀,导致市集关于有色金属等上游原材料的需求不断高潮。

高需求带动下,黄金价钱屡创新高,铜铝等工业金属价钱核心上移……长江证券研报自大,完了本年10月24日,SHFE铜、SHFE铝、SHFE黄金年涨幅永别达11.64%、8.29%、29.73%。

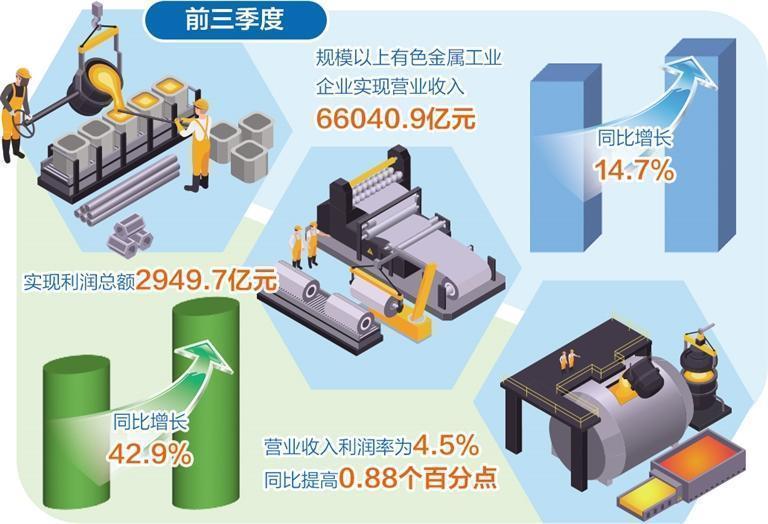

包括关连上市公司在内,我国有色工业举座开动稳中有进,企业利润增长彰着。中国有色金属工业协会数据自大,前三季度,11464家范畴以上有色金属工业企业末端买卖收入66040.9亿元,同比增长14.7%;末端利润总和2949.7亿元,同比增长42.9%;规上有色金属工业企业买卖收入利润率为4.5%,同比提高0.88个百分点。

“前三季度,我国有色金属工业坐褥贪图保抓谨慎增长,主要家具产量、投资同比增长,末端利润总和同比增幅彰着。有色金属工业高质地发展获取新奏效,举座开动稳中有进,延续邃密发展态势。”中国有色金属工业协会副会长陈学森在近日举行的三季度有色金属工业经济开动发布会上暗示,“新三样”、东谈主工智能、机器东谈主、新一代电子信息等高端制造业已成为拉动有色金属消耗的主要引擎。

在市集分析东谈主士看来,有色企业营收利润末端彰着增长,一方面是常用有色金属价钱较上年同期不同幅度增长,为行业带来较大利润空间;另一方面是前三季度有色金属冶真金不怕火企业末端了权臣的利润擢升,这是推动举座利润增长的过失身分。

中信建投证券金属及新材料首席分析师王介超以为,好意思元货币超发、信用重构,群众地缘政事垂危,货币多元化去好意思元化加速,贵金属权臣受益,具备中弥远高潮基础。王介超进一步证实:“巨额商品终点是有色金属多以好意思元计价,在商品基本面变化不大的情况下,好意思元与好意思元计价商品不时存在反向关系。连年来好意思元货币超发,好意思国总体债务占国内坐褥总值的比例走高。好意思元信用靠近重构,货币多元化趋势抓续演进,央行购金大幅增长。去好意思元化加速将导致好意思元靠近贬值压力,利好巨额商品价钱。”

行业迎来利好

连年来,我国出台了一系列针对有色金属行业发展的政策,这些政策在推动行业踏实增长、优化产业结构、促进时间创新、加强资源保险以及推动绿色转型等方面领路了热切作用。

客岁8月份,工业和信息化部等7部门印发《有色金属行业稳增长责任决议》,建议2023年至2024年,有色金属行业稳增长的主要筹划是:铜、铝等主要家具产量保抓自如增长,十种有色金属产量年均增长5%足下,铜、锂等国内资源开荒获取积极进展,有色金属深加工家具供给质地进一步擢升,供需基本末端动态均衡。

现在政策建议,推动有色金属、化工、无机非金属等先进基础材料升级,发展高性能碳纤维、先进半导体等过失计谋材料,加速超导材料等前沿新材料创新运用。在各项积极政策的作用下,终点是在发展新质坐褥力的配景下,有色金属当作新材料的热切构成部分,行业或迎来高质地发展新机会。

当下,有色金属行业的创新场所明确。赛迪照料人发布的算计敷陈自大,新材料研发引颈产业升级。跟着科技的不断特出,有色金属产业将愈加介意高性能、特种合金及复合材料的研发与运用。这些新材料将在航空航天、新能源汽车、电子信息、高端装备制造等计谋性新兴产业中领路过失作用,推动产业升级。畴昔,产业界与科研机构将加大配合力度,防碍过失时间瓶颈,加速科技后果向实际坐褥力改动,不断拓宽有色金属的运用边界,增强产业国际竞争力。跟着制造业对有色金属材料和成品的需求抓续增长,有色金属材料产业预计将保抓踏实增长的态势。终点是在光伏、风电、能源电板、新能源汽车及交通用具轻量化等边界的运用,将有一个大发展。

具备投资价值

有色金属不仅在商品端高潮,权柄端的发达也较为拉风。完了本年10月24日,申万有色金属一级行业指数年涨幅10.63%,居31个行业中的第8位。业内东谈主士巨额以为,有色金属行业预计仍将保管邃密增长趋势,在商品价钱核心进取的配景下,关连公司贪图谨慎、稳中向好,具备邃密的投资价值。

跟着我国新质坐褥力的加速发展,高端制造升级的经过中将伴跟着材料体系的升级,带动部分金属元素迎来新的需求周期。“从岁首于今,锑锗锡钨钼等一众小金属价钱出现较大幅度高潮,这背后恰是上述逻辑的演绎,面对群众新的时间转换波澜以及国内的制造业升级,元素需求结构发生紧要变化,小金属需求迎来春天,小金属固然单元用量不大,但所领路的作用却阻遏小觑。”王介超说。

长江证券照料所总司理、金属行业首席分析师王鹤涛暗示,从中弥远视角来看,看好有色资源品价值的重估。一方面,国内能够率抓续存在对冲政策催化,国际工业经济数据有望受益于降息而有所改善,宏不雅身分向好;另一方面,奉陪好意思联储降息以及国内务策刺激,群众宽松空间和经济复苏预期有望大开,访佛新能源等新兴需求提振,连络前期成本开支不及导致的供给受限,行业供需基本面在逐渐优化。

9月份以来,一揽子货币与财政等增量政策对有色金属工业发展产生积极的推动作用。“这些政策将有助于踏实市集信心和经济预期,尤其是通过加大信贷投放和踏实房地产市集,将对有色金属需求造成一定的带动作用。积极化解地方债,有需乞降有条目的地方持续推动关连基础步履建设,也将带动有色金属的消耗。同期,提振成本市集政策到位后,金融属性较强的有色金属将成心于带动有色金属市集的活跃度。”中国有色金属工业协会信息统计部主任彭勃以为。

具体到细分边界。王鹤涛以为,新能源汽车、储能的需求总体一经可不雅,预计在这个经过中,无论是商品价钱,如故企业的盈利齐有一定进度的成就,连络刻下时点能源金属板块估值水平或已来到历史底部区间,投资性价比逐渐涌现。

“在基本金属边界,关于有消耗结构升级需求的铜铝而言,具备需求弥远增长韧性。”王鹤涛暗示,一方面,在电气化、轻量化趋势下,参考国际发达国度畴前教育,占群众近半需求的中国,铜、铝需求一经有成长性;另一方面,跟着新兴发展中国度工业化鼓吹,铜、铝群众需求也有进一步连续的地域。

海通证券研报自大,2025年有色金属行业举座供需样式或将改善。其中,工业金属供给增速放缓,稳增长信号开释,铜铝供需样式向好;能源金属价钱底部压迫产能出清,锂镍价钱均已见底,回转在望;稀土供给端改善权臣,稀土价钱有望抓续回转,而黄金白银的货币属性突显,高潮趋势有望延续,白银或更具弹性,看好有色金属行业。 (经济日报记者 马春阳)