贵阳银管事况频出,能否消释三颗大雷成要道

往日埋下的雷,贵阳银行还在为之买单。

10月28日晚间,贵阳银行发布的2024年三季度财报高慢:2024年前三季度,其罢了营收109.37亿元,同比下落4.42%;归母净利润39.70亿元,同比下落6.81%。

又是一份营收净利双降收获单。这如故流畅演出了6个评释期。

肃肃社分析师驻扎到,109亿元的营收,其实如故跌回5年前;39亿元的净利润,更是远低于5年前同期的43亿元。

与此同期,本年以来,贵阳银行似乎还成为国度监管部门处罚榜上的“罚单常客”。

2月份,贵阳银行遵义分行由于“虚增存贷款”被罚金35万元,该分行行长助理同期被罚金5万元;

8月份,该分行又因“未现实相关风险管制时势”等三项违法,被罚47万元,两位相关背负东谈主受到处罚;

9月份,情况似乎更晦气。

先是9月18日连络“揽获”5张罚单,其中2张触及贵阳银行旗下两家分行,3张罚单触及相关东谈主员,原因王人是因为里面管制薄弱、贷款管制不到位。

紧接着才过了6天,在9月24日,果然因为近似的问题再被罚金50万元。

肃肃社分析师合计,看成中西部首家上市的城商行,贵阳银行通常失速的事迹和应接不暇的罚单仅仅气候,往日埋下的三个大雷才是它最大的断绝。

1

高度依赖利差收入,事迹流畅下落

从一些传播资讯来看,贵阳银行2024年三季度的收获单甚为可以。

比如,将“营收同比下落4.42%,归母净利润同比下落6.81%”称为总体自由;

金钱总数7196亿元,比岁首加多4.58%,强调我方“连接保捏省内第一大法东谈主金融机构的地位”;

关于一系列监管计算的变化,亦然作出稳中向好的解读:

不良贷款率1.57%,比岁首减少0.02个百分点,远低于监管红线的5%;拨备障翳率262.53%,比岁首减少18.03个百分点;中枢一级老本鼓胀率12.43%,比监管计算7.5%荒谬1.93个百分点......

然则,肃肃社分析师驻扎到,如果把频年的财报连起来看,就会发现其间的“报喜不报忧”色调。

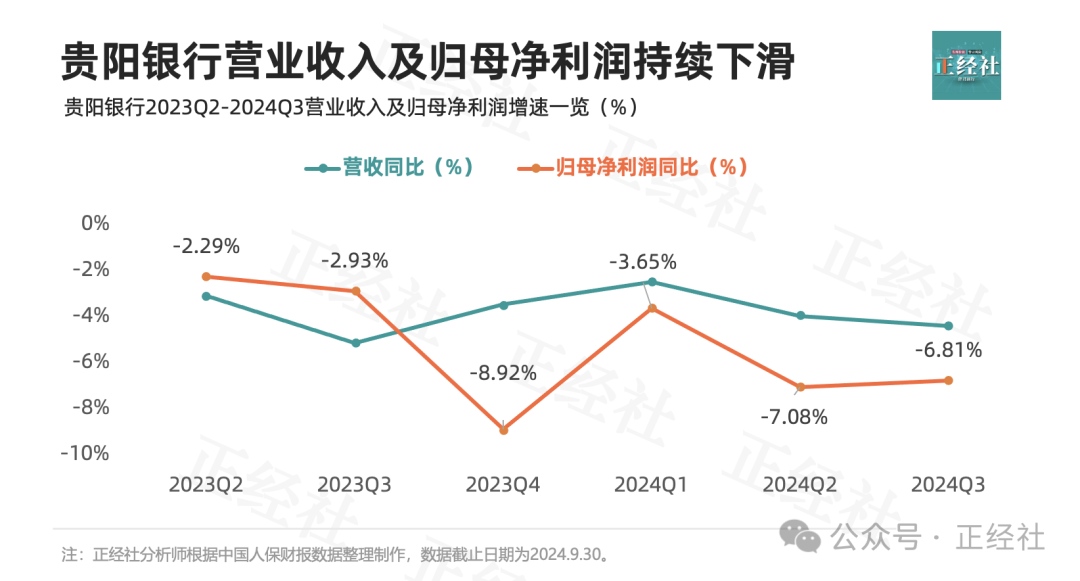

在近6个评释期里,贵阳银行的营收同比增速分别为-3.12%、-5.18%、-3.50%、-2.51%、-4.00%和-4.42%,同期的归母净利润同比增速分别为-2.29%、-2.93%、-8.92%、-3.65%、-7.08%和-6.81%。

营收和净利如斯万古辰的捏续下滑,这在A股的城商行里是很败落的。

如果把时辰再拉长点,咱们会发现,其实从2022年一季报驱动,贵阳银行的扣非净利润就如故表示增长疲态,在2022年中报以致出现负增长,只不外到了2023年和2024年,这种疲态愈加显然云尔。

这跟贵阳银行业务单一、高度依赖利差收入脱不了有计划。

银行营收的大头是来自为差,通过给储户支付相对低的利率吸纳入款,再把这些入款以相对高的利率放贷出去,两种利率的差额即是利差。

以前东谈主们倾向于贷款作念投资时,贷款利率水长船高,银行躺着赢利;咫尺由于东谈主们更倾向于入款,不肯稳固贷款,银行只可尽可能地殉难利差来眩惑客户。

贵阳银行遭受的情况天然也不例外,只不外它降得有点利弊。

2024年前三季度,贵阳银行的净息差为1.8%,前年同期为2.14%,下落了0.34%,远超平均水平的0.2%。

贵阳银行的利息净收入,在同期营收的比重基本王人保捏在80%以上,到了2024年,天然占比有所下滑,但前三季度依然高达79.28%。

非息收入方面,2024年前三季度,投资收益占比从2023年年底的7.34%上涨至14.9%,手续费及佣金净收入也从1.86%上涨至2.47%,但显然举座比重如故偏低。

看成对比,城商行里排位靠前的几大城商行的非息收入占比均在30%以上。

是以净息差的捏续走低最终也连累了贵阳银行的营收和净利。

肃肃社分析师合计,贵阳银行如果弗成尽快转型,业务单一、高度依赖利差收入的这颗大雷可能很难透彻拆掉。

2

不良贷款率倒数第4,过期贷款占比倒数第3

更伏击的是,除了业务过于单一连累增长除外,贵阳银行的金钱质料其实也荫藏着一颗不小的雷。

2024年前三季度,贵阳银行不良贷款率为1.57%,较2023年年下面落了0.02%。

不外,肃肃社分析师梳理获悉,三季度17家城商行的不良贷款率基本处于0.66%~1.86%之间,贵阳银行的1.57%高居第4,仅次于郑州银行、兰州银行和西安银行。

从贷款五级分类情况来看,2024年前三季度,次级类和蚀本类贷款金额分别由2023年年底的23.37亿元、22.16亿元下落至12.63亿元、17.83亿元,两种贷款的占比也小幅下滑。

不好的是,温雅类和可疑类贷款金额却出现上涨的迹象,由92.64亿元、6.11亿元分别加多到133.31亿元、17.83亿元,相应的,占比也分别莳植了1.01%、0.5%。

这里讲授一下,在贷款的五级分类里面,除了正常类和温雅类除外,余下的三类王人属于不良金钱。字据2023年7月起扩充的《交易银行金融金钱风险分类看法》,温雅类贷款其实如故产生一些不利的影响,只不外还秋毫之末。

也即是说,贵阳银行的五类贷款里,最让东谈主挂牵的其实是可疑类贷款的一刹加多,毕竟能被分离到这一类,证据这类贷款的债务东谈主的还钱智力很可能出现了问题,对贵阳银行来说,多了一笔坏账的风险。

另外,天然三季报莫得线路瞩想法贷款结构情况,但从半年报来看,贵阳银行偏好向配置业、房地产业、批发和零卖业的公司贷款,这类贷款在贷款总数的占比接近40%。

具体来看,2024年上半年,配置业贷款余额为644.25亿元,占贷款总数的18.98%;房地产业贷款余额为417.13亿元,占贷款总数的12.29%;批发和零卖业贷款余额402.92亿元,占贷款总数的11.87%。

但由于多样身分的影响,配置业、批发和零卖业的不良率王人挺高的,分别为2.23%、4.65%。

一般来说,贷款的不良率高与过期贷款规模是高度相关的。

从数据来看也如实如斯,扫尾2024年上半年,贵阳银行过期贷款金额高达100.75亿元,较2023年年底增长了23.5%,在贷款总数的占比接近3%,仅次于西安银行和郑州银行。

肃肃社分析师合计,如斯高比例的过期贷款规模,真让东谈主不得不合贵阳银行的金钱质料产生担忧。

如果再从客户相聚度来看,这种担忧概况又会增添几分。

2024年三季度,贵阳银行的单一大客户贷款比率为5.69%,与2023年年底、2022年年底比拟,分别加多0.46%、0.09%;最大十家客户贷款比率为38.35%,与2023年年底、2022年年底比拟,分别加多2.69%、4.83%。

愈发走高的大客户贷款比率,使得贵阳银行又在17家城商行里“名列三甲”,仅次于西安银行和兰州银行。

仅仅,把鸡蛋王人放在一个篮子里,就真实是功德吗?

3

6年换3任行长,风控问题历时已久

业务结构和金钱质料等业务问题背后,是东谈主事荡漾。

一方面,自2018年以来,贵阳银行如故送走了三任行长:

先是2018年11月份,鼓动贵阳银行在2016年完成上市的行长李忠祥,被调任贵阳农商行董事长;

然后即是2018年12月接任行长的罗佳玲,由于任职履历问题不到一年就忽视辞职;

再即是2019年从外部空降过来的夏玉琳,仅仅相同的剧情又演出了,2021年,任职一年多的夏行长又由于多样原因辞职了。

咫尺贵阳银行在职的是2018年以来的第四任行长——盛军。

肃肃社分析师合计,一霸手看成一家企业的“掌舵者”,平方的变动可能会导致企业里面管制的失序,影响业务流畅性和风控流畅性,从而影响企业的事迹。

另一方面,拉万古辰来看,除了前述的罚单除外,有不少例子证据,一直以来贵阳银行的风险管控相识可能王人相对薄弱。

在2005年,贵阳银行第一任行长李隆中就因为违法披发贷款,导致严重坏账,由此锒铛坐牢;

在2008年,李隆中接任者王绍文亦然因为风险管控相识薄弱,罪人签批6000万元的借贷款担保,变成银行要紧蚀本,被免去行长职务。

行长看成银行的一霸手,不仅是掌舵者,同期也应该是风险把控的第一东谈主,但如果连他们的风险管控相识王人如斯薄弱,通常踩雷,那所有银行的风险管控相识,就比较难提高。

这也就难怪在上市的8年里,贵阳银行先后踩雷正威、恒大、中天金融等暴雷企业,涉案债权荒谬36亿元。

不外,从2021年算起,新任行长盛军(1970年2月出身,贵州想南东谈主)算是暂时“坐稳”了,业务流畅性应该会有所好转,而况从他的履历来看,之前主若是在工商银行贵州省分行里细腻信贷和投资管制业务,算是风险管控的专科东谈主士。

仅仅从数据来看,贵阳银行最近几年的风险管控似乎还莫得真实获取处分。

至于盛军这位风险管控的“专科”行长,到底能弗成拆掉贵阳银行往日多年埋下的三个大雷,咱们还需要连接追踪不雅察。