海信家电隐忧初现,80后女将高玉玲挂帅谋变

与格力电器一样,海信家电也参预了“女子住持”的期间。

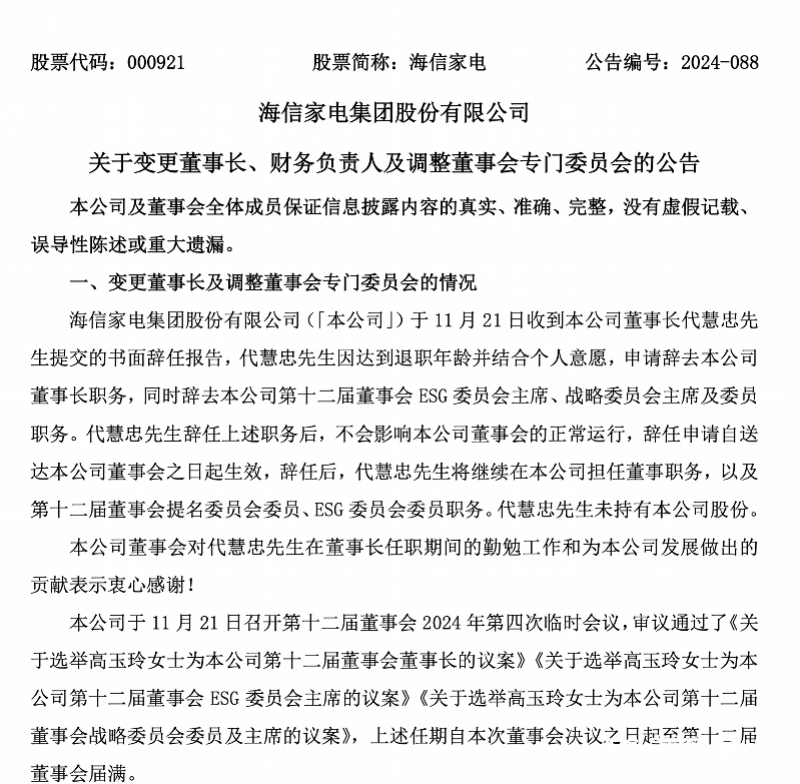

前不久,海信家电发布了董事长变更的公告。公告披露,原董事长代慧忠因达到退职年岁并聚拢个东谈主意愿,即日起不再担任公司董事长等职务。原海信家电财务负责东谈主、总司帐师高玉玲将成为公司新董事长。

据悉,代慧忠本年58岁,继任者高玉玲为42岁,是一位“80后”。而高玉玲此前担任海信家电财务负责东谈主职位,由另一位“80后”、现年41岁的孙长春担任。

这次东谈主事疗养,一方面符号着这位80后女将负责掌舵这家海信旗下最大的上市公司,另一方面也彰显了海信家电对年青指引力量的信任与期待。

不外关于这位新“掌门”,投资者的立场亦然两个极点,一部分以为“高玉玲属于财务司帐诞生,并非擅长业务不竭,上市公司中也鲜有CFO住持见效的案例”;天然也有投资者以为,“一个擅长统一重组的董事长,颠倒允洽当下大环境,海信家电一定能越来越好。”

事实上,当下海信家电看似百废俱举,骨子暗归隐患,怎样破局将海信家电带到一线,对高玉玲来说照实是不小的磨真金不怕火。

01

年青高管新来乍到

海信家电这次高管更替,明面上天然未可厚非,但细看也有些耐东谈主寻味。

最初上任董事长代慧忠在任时,海信家电的功绩仍在不竭增长。

2021年,海信家电的买卖收入为675.63亿元,2023年增至856亿元,同比2022年增长15.5%。2021年,其归母净利润为9.73亿元,同比下滑38.4%;2022年,增至14.35亿元,同比增长47.54%;2023年再度增至28.37亿元,同比增长97.73%。

最新的2024年三季报披露,前三季度,海信家电营收705.79亿元,同比增长8.75%;归母净利润为27.93亿元,同比增长15.13%。不外,第三季度营收为219.37亿元,同比下滑0.08%;归母净利润仅为7.77亿元,同比下滑16.29%。

资深产业经济不雅察家梁振鹏暗示,代慧忠采选在这个时刻节点下野,偶然与海信家电第三季度功绩下滑掂量。“海尔、好意思的、格力第三季度功绩还在增长,而季度功绩下滑关于海信家电这几年来说是比较脱落的事情。”

纵向对比下,海信的功绩不错说是执续向好,但要是与同业进行横向对比,2021-2023年海信家电的骨子增长也并不算出色。举例好意思的和海尔两家,2023年在海信家电3-4倍的高基数上,也拿到了8%傍边的营收增长。

值得防守的是,此前海信系高管的退休年岁平均也在65岁,57岁的代慧忠赫然还算年青。是以在这么的布景和节点下进行换届,若干会惹东谈主预计。

不外,资深产经不雅察家丁少将分析,高管换届、轮换在家电行业很常见,通过不竭层流动,能普及企业活力。

“新老轮换是统统这个词家电行业泛泛苟且,连年来许多家电公司皆在陆续推动不竭层新老轮换,能让企业更有活力,让企业形成梯次东谈主才军队,保证企业妥当发展。也能让年青不竭层更好应答新产业环境、消耗环境、竞争环境,推动企业多元化、国际化发展。”丁少将称。

“代老是泛泛退居二线”,一位海信家电里面东谈主士称。代慧忠也直言,新老轮换是天然法例,年青东谈主更有活力和冲劲,这次疗养成心于公司的长久发展。

从统统这个词海信系近些年的疗养来看,也恰逢海信系上市公司积极推动不竭层的新老交班职责。从2022年海信集团灵魂东谈主物周厚健退休初始,两年时刻里,有更多30岁至50岁的年青高管正走上舞台。而高玉玲算是海信一手培养起来的女性做事司理东谈主,上位天然也介怀义之中。

仅仅当今海信家电全体实力,和白电三巨头仍有不小的差距,尚未置身第一阵营,居品力和品牌力皆有待进一步普及,高玉玲会拿出奈何的破局之法是外界所心境的。

02

并购竖立海信膨胀

高玉玲的高光之一就是其往日四肢海信集团收购Gorenje的财务组负责东谈主,从不竭层闲谈、面貌尽调到报价,提醒团队牵头制定整合决议并履行。

一手力推海信从海尔、好意思菱等强敌的竞争中脱颖而出,以约2.9亿欧元的价钱获取Gorenje 95.42%的股份,为海信在欧洲的白电业务发展奠定基础。

另外,高玉玲积极推动集团国际分享成立,终了北好意思及墨西哥GRS系统上线和面貌验收。在推动集团财务转型与分享优化等方面,相通不遗余力。

与老董事长锻真金不怕火肃肃的行事作风判然不同,高玉玲在收并购领域的丰富素质和出色泄漏,为海信家电乃至统统这个词海信集团的国际化策略奠定了坚实基础。她不仅明慧财务不竭,更具备从财务角度谛视企业策略、评估并购面貌价值的独到视角,这使得她在海信的并购大潮中脱颖而出,成为备受瞩观点并购女将。

事实上,早在西南财经大学求知阶段,高玉玲就对跨境并购有着极大的酷爱和心境。其中有一个细节,她的硕士毕业论文《联思集团跨国并购及整合商议》,就是围绕着联思并购IBM个东谈主电脑业务进行商议。

此前高玉玲在母校疏浚时依然不离并购话题,“上学时学过的并购和实践中有很大的隔离,但并不是没灵验或者学错了,学习的是基础,实践中遭遇的费事和现象愈加复杂。”

高玉玲在收并购上领有过东谈主能力,这似乎十分允洽海信集团的发展策略以及当下统统这个词行业的发展趋势。

家喻户晓,海信的并购成名之作,就是收购科龙(如今的海信家电)。其时的科龙是在港深两地上市的明星企业,营收亮眼但盘算不善债务压力极大,这也给了海信契机。在一年多的争夺后,海信以6.8亿元的价钱拿下科龙和容声,奠定了其在白电领域的基础。

随后的海信陆续延续收并购策略,接连收购了东芝电视、Gorenje、日本三电、乾照光电、科林电气等国表里企业。除了黑电业务,统统这个词海信系业务险些皆是收并购而来。

其实不啻海信,收并购亦然统统这个词家电行业壮大的主流策略。

因为家电商场依然参预豪阔状态,单一居品的商场需求有限再呆板于一个居品,或者是一个细分行业,是很难陆续扩大界限的。在需要执续发展的能源或压力下,多元化就成了惟一的措置之谈。而相干于服从不知所以的自主跨界,收购赫然是一个快速增长、加速“增肌”的策略。

再加上本年以来,并购政策按序铺开。“新国九条”明确饱读动上市公司并购重组;“创投17条”提议拓宽并购重组退出渠谈,撑执发展并购基金以及完善并购贷款政策;证监会“并购六条”的发布,灵通了A股跨界并购的大门。重厚利好下,并购女将高玉玲出任海信家电董事长,为海信明天的并购之路增添了几分思象。

不外,收并购是作念强作念大的策略,也可能是对不可执续发展的一种恐忧。重要在于能否通过这些面貌整合股源,普及居品竞争力和品牌影响力。一朝是恐忧后的收购统一,往往会落入大而不彊的罗网。另外,商场还有若干优秀公司不错挖掘,亦然海信要有计划的问题。

03

步入变革重要期

天然,从功绩上和商场来看,海信家电照实到了必须篡改的阶段。

正如上文所说,海信家电三季度的承压,给畅通增长记载画上了句号。其中,公司扛大旗的暖通空调居品增长势头渐显疲态,如今已参预个位数区间。

财报披露,2021年上半年到2024年上半年,海信家电的该居品的收入辩别为161.3亿元、189.47亿元、211.6亿元、227.67亿元,同比变动幅度43.92%、17.47%、11.68%、7.59%,暖空空调的增速负责步入个位数期间。

当空调商场走向豪阔,零卖开启下行通谈,关于主要依靠空调居品创收的海信家电来说,已然告别了快速增永远。

再看公司第二大收入开始的冰洗居品。天然在本年上半年该居品收入有所增长,但其毛利率却出现了下滑,进而负担了公司的全体毛利率泄漏。

本年上半年,冰洗居品的毛利率为17.38%,同比下滑了0.71个百分点。受该居品的负担,2024年上半年,海信家电的销售毛利率同比下滑了0.25个百分点,为21.28%。拉万古刻线来看,公司冰洗居品的毛利率由2020年同期的22.02%着落至本年上半年的17.38%,全体呈下滑趋势。

事实上,海信家电的毛利率水平一直守护在21%-22%的水平,比拟其他白色家电企业如格力(30%)、好意思的(26%)较低,净利润率水平较低。也响应了海信家电在商场中竞争力较弱。

值得一提的是,高玉玲在上任CFO时认购的日本三电控股株式会社,为三电控股的控股股东。借此,海信家电参预新能源汽车热不竭赛谈,拓展了产业布局,终知晓从家电领域向汽车零部件领域的延迟,该业务被公司视为第二增长弧线。

但实践情况是,汽车热不竭业务当今还难以成为海信家电功绩增长的主要驱能源。2023年,汽车空调压缩机及详细热不竭板块终了收入90.5亿元,营收占比仅为10.57%。

聚拢好意思的和格力来看也能印证家电企业在汽车零部件布局上的逆境。格力天然未公布该业务买卖数据,但恐慌占据8成傍边营收的空调业务,以及1成其他业务,汽车零部件业务也就在1成傍边占比,好像不到百亿元。而好意思的集团本年上半年,包含汽车部件在内的新能源及工业技能业求终了营收为171亿元,占其总营收的比重仅为7.83%。

更值得关注的是,海信家电的国际商场布局天然带来了显赫的营收增长,但也荫藏谨防大的风险。一方面,国际商场对高端居品的需求有限,且竞争日益强烈;另一方面,国际商场拓展天然带来了销量增长,但利润空间有限,毛利率远低于国内商场及同业。

尽管公司外售毛利率连年来在逐年增长,由2021年同期的6.86%普及至本年上半年的11.13%,但远低于境内商场毛利率的31.92%。对比同业来看,公司国际商场毛利率亦低于格力电器的18.23%、好意思的集团的28.4%。

除了传统家电同业外,以小米为代表的互联网厂商亦然海信不得不濒临的。前不久小米的发布会上,16款新品,7款皆是巨匠电干系居品。小米集团总裁卢伟冰称,“巨匠电,依然是小米的策略级大品类”。

从财报也能看出,巨匠电依然成了小米大盘中比较亮眼的一条业务线。本年上半年,小米财报披露,空调、雪柜、洗衣机的出货量同比增长辩别为40%、25%、30%。其中空调依然成为小米作念白电的强势居品。

把柄奥维云网数据,适度2024年第43周,小米空调在中国线上商场依然位居行业第三。雷军也在7月一次直播中提到,全体空调业务,依然作念到了寰宇第四。

在洗衣机、雪柜商场,小米的商场份额还相对较低,但也依然“榜上著明”。其中,2023年的线上雪柜商场,米家以4.17%的市占率排行第五;2024年上半年的线上洗衣机商场,小米以3.71%的市占率排行第七。

关于这些跨界厂商来说,家电依然成了“万物互联”的主要落地标的。这例必会对传统家电企业变成一定冲击。至于海信家电,当今仍处在白电第二阵营,且非论是品牌、渠谈如故技能方面,皆还与传统三巨头有所差距,是以如安在进取冲击的同期,抗击跨界玩家,也成了新掌门肩上的重负。