单日暴跌25%,揭秘万店锅圈荫藏的另一面

出品/壹览贸易 蒙嘉怡

11月4日,是锅圈食物(上海)股份有限公司(以下简称“锅圈”,股票代码:2517.HK)上市雅致满一周年后的第一个交往日。

今天锅圈开盘即跌,全天跌幅超25%,收盘价为2港元/股,总市值54.95亿港元,成交量4848.12万股,成交额达1个亿。

同花顺APP自大,当天的资金流向中,超1300万股为大单、中单流出,占比超90%。换句话说,就是有蹙迫鼓励在进行减捏。

为安在这个时刻节点一刹减捏,谁在减捏锅圈?

抛售锅圈的鼓励们

在聊谁可能减捏之前,咱们先来归来其融资流程。

2019年10月,锅圈进行了A轮前融资,融资占额15.92%,公司估值为4.40亿元;2020年8月,锅圈进行A轮融资,融资占额18.74%,估值13.50亿元,Famous Wealthy、Generation One、苏州宜众、不器之器四家公司出资认缴;2020年12月,锅圈进行B轮融资,融资占额11.09%,估值35亿元,Famous Wealthy、Generation One、Generation Pi Hk、不惑铂金、Linghthouse、宁波不豁六家企业出资认缴。

2021年8月,锅圈进行了C-1轮融资,引入茅台基金、天图基金等机构和个东说念主投资者,同期,宁波不豁退出,融资占额16.10%,公司估值115亿元;2022年11月,锅圈通过收购明澄食物进行C-2轮融资,融资占额1.87%,估值140亿元。

从锅圈的股价暴露看,纵容11月1日,锅圈的收盘价为2.67港元,总市值73.35亿港元,按此计较,A轮前的投资者得到了超16倍的投资讲述,A轮为5倍,B轮为2倍。跟着上述投资者解禁,市面崇高通的股数将会加多9.49亿股,价值25.34亿港元。

而况,壹览贸易发现,弗若斯特沙利文发布数据自大,10月15日,锅圈存入摩根香港2.28亿股,与其上市前投资者、IDG旗下的Famous Wealthy所捏股份一致。

这里需要提到少量,与A股上市公司的无纸化刊行不同,香港还保留了实体股票的捏有方式。当投资者思要卖出捏有的实体股票时,领先需要将这些实体股票调节为电子方式,并存入中央结算系统(举例香港的中央结算及交收系统,简称CCASS)。一朝股票被存入CCASS,就不错通过电子方式在市集上进行买卖。

存仓数据响应了投资者准备出售其捏有的股票或将已售出的股票移出市集的意图。因此,不错将其视为鼓励可能行将卖出股份的一个先行见解。巴菲特减捏比亚迪股份、腾讯最大鼓励Naspers减捏腾讯股份、复星外洋减捏复星旅游文化前,标的公司在CCASS的登记股份数都有较着的异动。

按此推算,Famous Wealthy极有可能抛售其捏有的沿途锅圈股票。天然,锅圈也明显这少量,为了安抚投资者,杨明超、孟先进、李欣华、锅圈实业(上海)有限公司等6位鼓励在11月1日发布容或,称接下来半年内不会售入手中捏有或障碍捏有的股份。

不外,这依旧安抚不了投资者。除了今天1300万股的大中额股票流出除外,10月9日以来,锅圈的股价走势举座向下,同花顺数据自大,最近20天,锅圈资金外流超8000万。

那么,为什么投资东说念主会如斯严慎,在此时聘任集体抛售?

壹览贸易在真切讨论锅圈的招股书和财报后,发现了万店锅圈背后,有许多不为东说念主知的秘要。

被“折叠”的财报

财报不仅仅股票的投资评释书,如故企业的体检讲述,响应了公司计议的情景、战术意图、改日价值,同期也荫藏着公司可能存在的风险。

锅圈也通晓这少量,与其“多说多错”,不如将一切问题藏起来,简化露馅内容,仅杰出暴露亮眼的方面。壹览贸易发现,一年前锅圈上市时的招股书有645页,而他们的2023年年报仅有298页——缩水超一半。

那么,一年来与招股书比拟,锅圈的年报中“荫藏”了哪些数据呢?

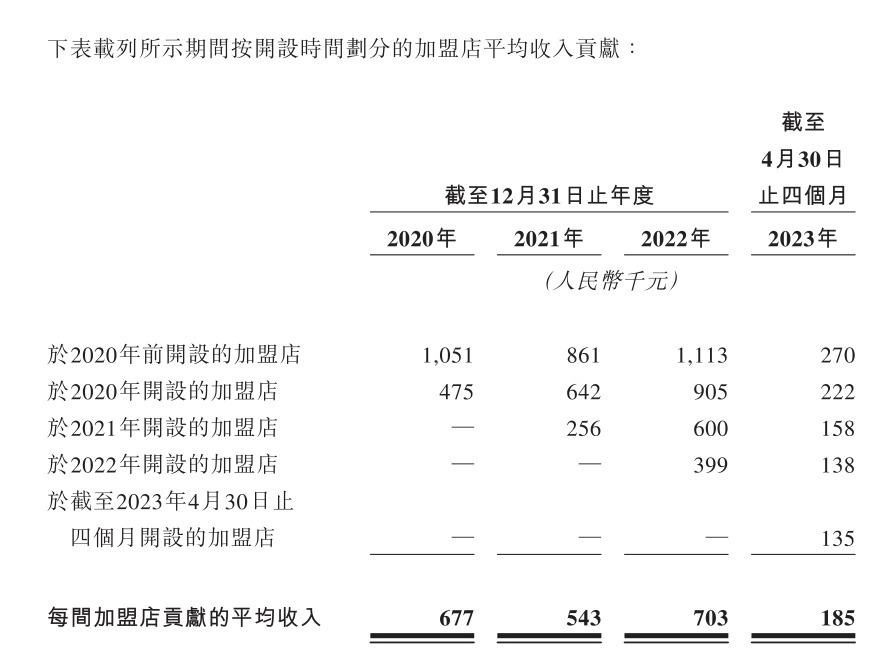

一是对于门店运营的中枢数据。招股书曾详确露馅了加盟门店与自营门店的收入孝敬,即加盟商的进货量和自营店的营收。招股书自大,2020年至2022年,加盟店年均平均收入分别为67.7万元、54.3万元、70.3万元,2023年前4个月的平均收入为18.5万元。2023年前4个月,6家自营门店总收入为300万。

但这些数据,在2023年年报和2024年上半年的财报中“磨灭”了。

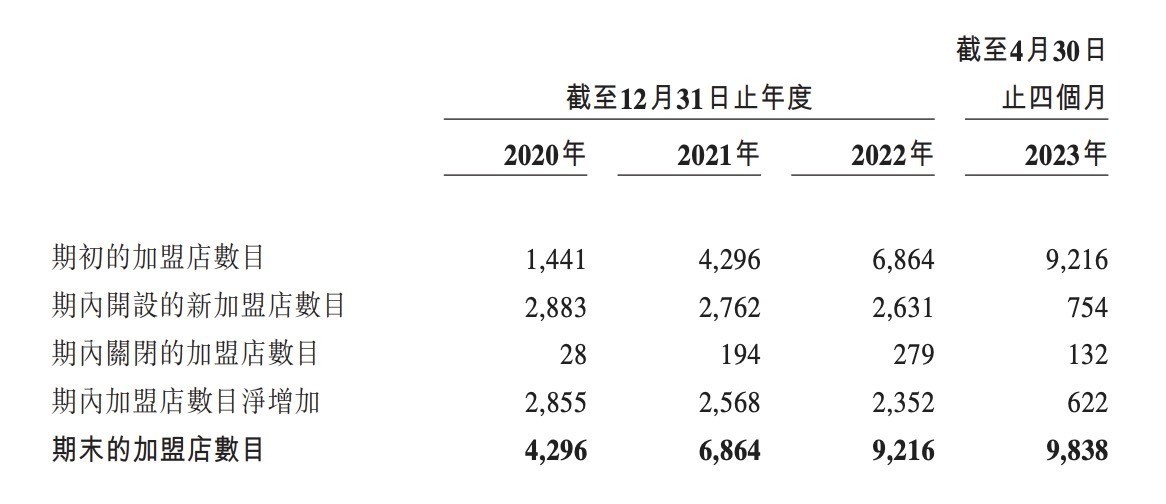

二是加盟店的开关店情况。在招股书中,锅圈露馅了详确的门店数据,包括新增的加盟店数目,以及关闭的门店数目。而这些数据,在其上市后的财报中,就被简化了,仅露馅门店存量。

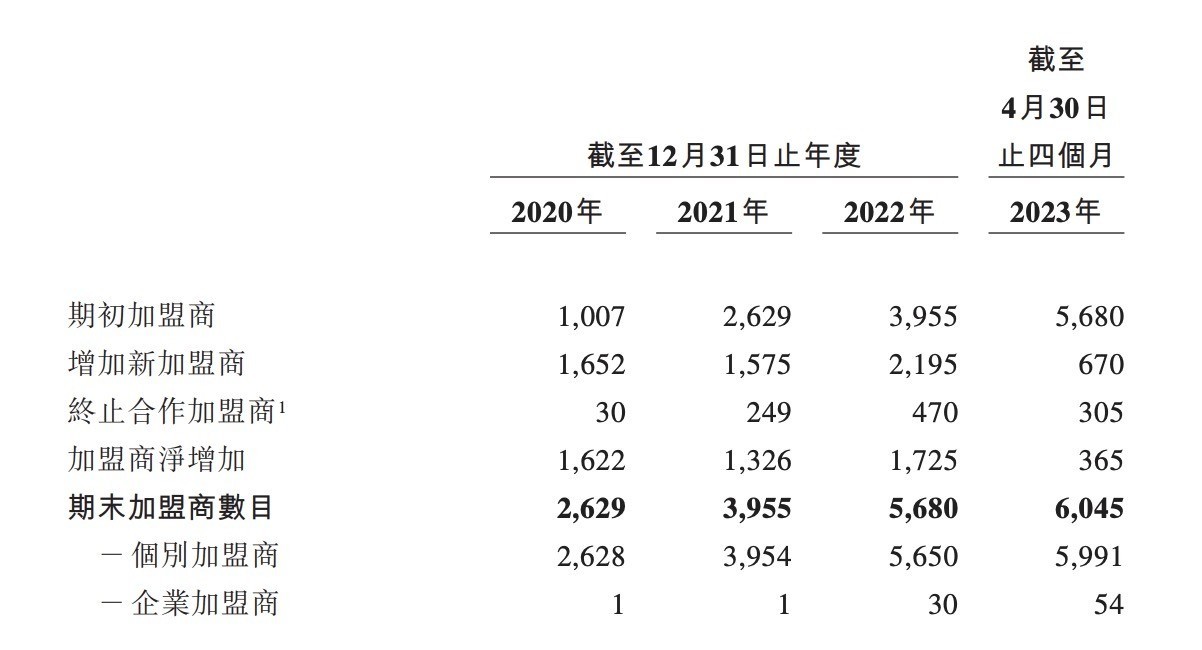

三是加盟商的情况。在招股书中,锅圈列举了详确的加盟商情况,包括新加多盟商和断绝合营的缔盟商数目。2020—2022年及2023年前四个月,平均每个月新加多盟商数目分别为138、131、183、56。

2020年,断绝合营的加盟商30位,2021年激增至249位,2022年,这一趋势并未得到裂缝,反而不时“高速增长”,断绝合营的加盟商数目达到了470位。更令东说念主担忧的是,仅2023年前四个月,与公司断绝合营的加盟商就已越过300位,月均增速超90%。

在其上市后的财报中,这些信息被沿途隐去。

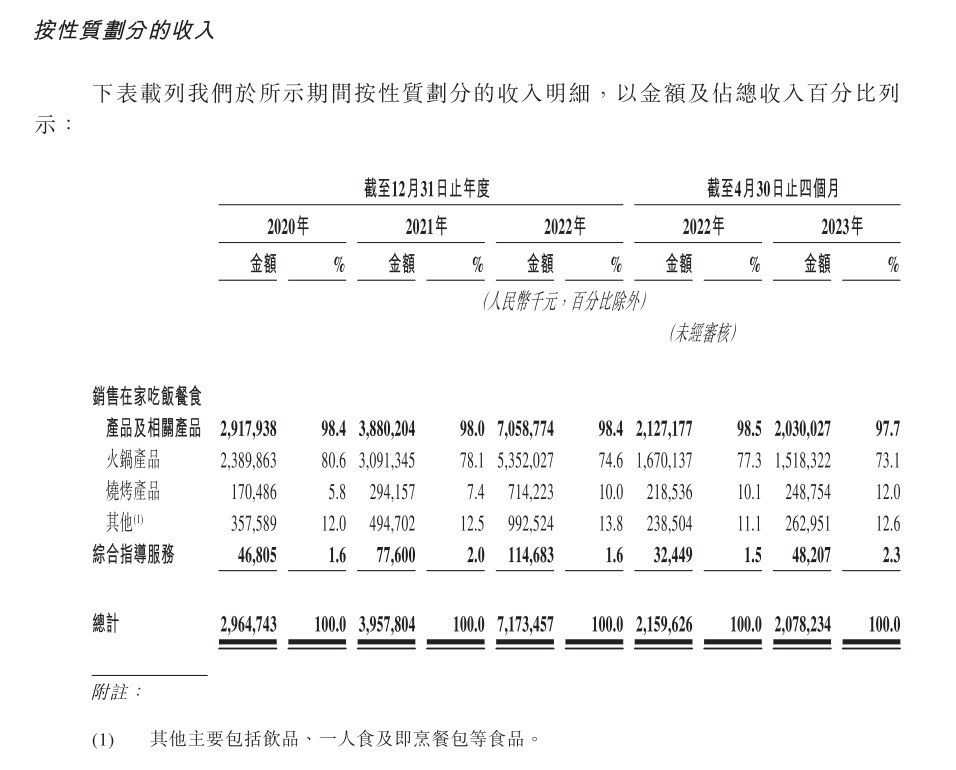

四是收入具体组成结构。招股书自大,2020—2022年及2023年1-4月,锅圈来自暖锅家具的收入分别为23.9亿元、30.91亿元、53.52亿元、15.18亿元,分别占其收入的80.61%、78.11%、74.61%、73.06%;来自烧烤家具的收入分别为1.7亿元、2.94亿元、7.14亿元、2.49亿元,分别占其收入的5.75%、7.43%、9.96%、11.97%。

在锅圈的财报中,具体某类家具的销售数据被简化,仅剩下举座的销售额和占比。

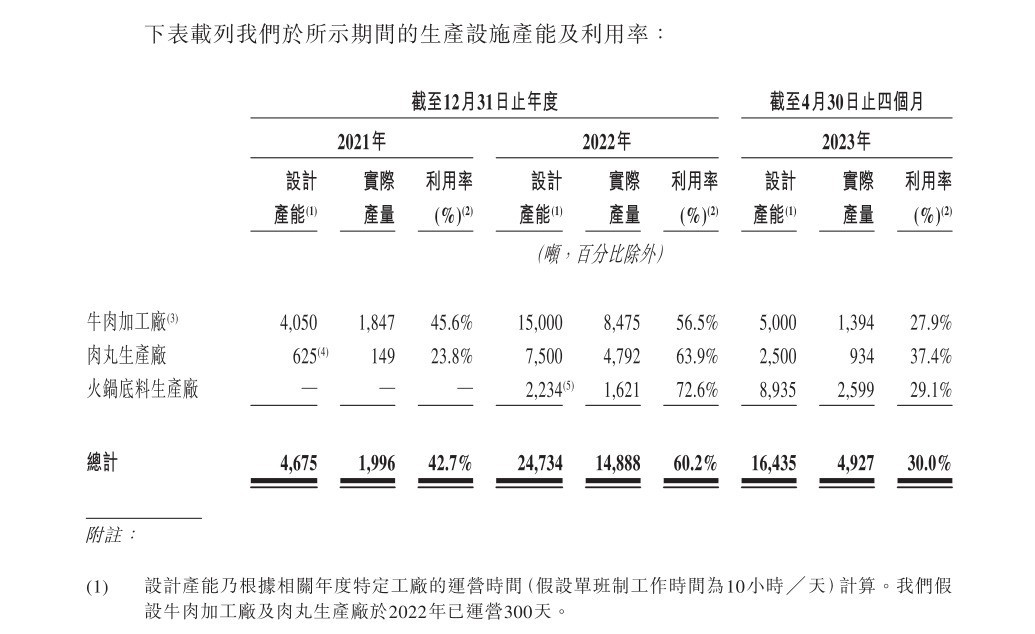

五是坐褥法子和产能行使率的情况。招股书中,锅圈涌现了其领有的三个自营食材坐褥厂,并示意公司参投了一家虾滑家具供应商。同期,还露馅了具体的产能行使情况。数据自大,2021年举座产能行使率为42.7%、2022年产能行使率为60.2%、2023年前四个月行使率为30%。

在其之后的财报中,具体的产能行使情况不再涌现。与之相对的,业务主要面向B端的三全食物、安井食物,都在我方的年报中露馅了对于产能和供应链的关联信息。

除了这些,按区域永别的营收情况、门店详确情况、应酬款项明细、行政开支明细、销售及分销开支明细、加盟店合规情景等等数据都被锅圈隐去,那么,这些数据对加盟商和投资东说念主来说意味着什么?

为何要荫藏这些数据?

在领悟这些数据对于加盟商和投资东说念主意味着什么之前,咱们有必要了解锅圈的贸易模式是怎么的。

做事绩增长起原而言,锅圈一靠开店,二靠给加盟商供货。招股书自大,在特准计议业务模式下,锅圈大部分收益都来自向加盟商销售家具。换句话说,锅圈所作念的并非是门店生意,而是围绕门店的上游供应链生意。

2020年至2022年,锅圈通过向加盟商销售家具分别得到29.10亿元、37.28亿元、64.77亿元营收,财报自大,2023年和2024年上半年,锅圈通过向加盟商销售家具分别得到53.66亿元、23.38亿元,占家具销售收入的90%以上、总营收85%以上。

从实质上讲,锅圈饰演的是一个整合渠说念商的脚色,通过整合B端供应链企业抑或是自家家具,品牌包装后在门店售卖。作念的是B端生意,加盟商就是其B端客户。

那么,上文所提到的被折叠的数据,对于加盟商和投资东说念主来说至关蹙迫。

一是加盟门店的收入孝敬,这代表着单店的进货量,也响应了门店的营收情况。阐述招股书露馅的数据计较,2020—2022年及2023年前四个月,加盟门店的月均收入孝敬分别为5.64万元、4.53万元、5.86万元、4.63万元。

而锅圈向加盟商宣传的毛利率为35%,按此计较,2020—2022年及2023年前四个月,加盟门店的月均营收额为8.68万元、6.96万元、9.01万元、7.12万元,举座呈现向下趋势。换句话说,就是加盟商们的进货量在减少,门店的销售额鄙人降。

而况,锅圈门店规模近万,束缚加多的门店数目,在一定程度上也会稀释单店营收。对于门铺保护距离这一数据,锅圈未尝在招股书和财报中露馅。壹览贸易以加盟意愿者的身份向锅圈商讨,对方并未径直修起门店之间的保护距离是几许,而是无极其词地示意“这取决于商圈的情况,公司侦查后才能细目”。换句话说,只须公司快意,致使不错“贴脸开店”。

所谓的保护距离,就成了“薛定谔的猫”。据加盟商涌现,锅圈为了开更多店,对加盟商的保护距离从一开动的3公里变成1.5公里,终末缩减至不到1公里,门店密度加多导致单店客群急剧减少,不少门店终末只可亏蚀转让。

当今,门店的收入孝敬露馅的缺失,让加盟商难以算外出店的营收情况,依稀门店的保护距离,可能导致并吞品牌下竞争加重,也为加盟商改日的计议带来了不细目性。

二是开关店的具体情况和加盟商的具体情况。若隐去这几项数据,全球只可看见锅圈门店数目在束缚加多。而门店数目的增长,除了本人计议情景好,老加盟商不时开店、新加盟商加入除外,也可能是加盟商交替的速率太快,即老加盟商退出的数目低于新加盟商加入的数目。

这种通常的加盟商交替,也意味着门店本人在资历束缚的更替。换言之,就是尽管门店捏续存在,但可能并未杀青盈利,仅仅换了不同的计议者费力。一位锅圈加盟商告诉壹览贸易,锅圈签的加盟协议期限一般为一年,若老加盟商不续约,洗牌速率是很快的。而其他连锁品牌,如蜜雪冰城的加盟期限为四年。

因此,详确露馅加盟商的具体情况,能够让加盟商和投资东说念主更通晓地看到品牌门店数目增长背后的真确动因,是持重的实力复旧,如故外刚内柔。毕竟,对锅圈来说,每年几百家加盟店关闭,八成无关宏旨,但对于加盟商来说,门店一朝关闭,就可能酿成多量亏蚀。

对于投资东说念主来说,这些数据不仅是忖度品牌管束遵守、市集诱骗力以及增长后劲的关节见解,更是评估投资风险的蹙迫依据。关联词,锅圈在露馅这些关节信息时却越来越依稀。若被单纯的增长数据所蒙蔽,而漠视了背后加盟商的快速更替,那么当加盟商资源穷乏之时,对投资东说念主而言无疑将是一种巨大的风险。

三是收入组成结构,这响应公司业务的多元化程度。从已零星据看,锅圈逾七成的收入来自其暖锅家具,这亦然其作念大作念强的根源。然而,跟着疫情放开、即时配送业务的增长,锅圈不仅濒临线下暖锅店的竞争,还有来自好意思团买菜、盒马、京东超市等具有配送服务的商超的竞争。

仅看暖锅食材这品类,对比同业,锅圈的竞争力如何?

以锅圈销量第一的撒尿牛肉丸为例,从价钱看,锅圈的牛肉丸含量118克,售价4.8元,叮咚买菜的牛肉丸含量120克,售价9.9元,锅圈的性价比高于叮咚买菜。

从配料表看,锅圈的牛肉丸含有牛肉、水、鸡肉、乙酰化二淀粉磷酸酯、大豆卵白、呈味核苷酸二钠等26种原料,叮咚买菜的牛肉丸则含有牛肉、水、焦磷酸钠等20种原料。锅圈添加的因素较着多于叮咚买菜,而况还添加了鸡肉。此外,叮咚买菜在配料表上明确标注了其牛肉占比,但锅圈依稀了这一信息。

在健康化趋势愈发较着确当下,花消者对食物的条目是干净,换句话说,就是少添加。花消者聘任在家吃暖锅,绝大部分亦然为了吃得省心。但在此方面,锅圈较着有些不及。此前,有花消者露馅,锅圈售卖的肥牛卷,除了牛肉,还有14种添加剂。但当壹览贸易购买并吞商品时,发现该家具隐去了配料表。

除了添加剂多,锅圈的食物安全问题也较为严重。在花消者投诉平台黑猫投诉上,针对锅圈的投诉达241条,“食物中有异物”“食物变质”“销售过时食物”等投诉内容比比皆是。此外,锅圈还在招股书中露馅,纵容2023年4月30日,还有735间加盟店未得到计议许可证和执照,这也意味着,超5%的加盟门店是犯科计议。

不错说,锅圈当今不仅仅“一条腿走路”,花消者是否会不时购买全是添加剂的食物、食物安全问题对其出息有多大的影响、违纪计议的加盟商是否会被清退都未可知,这对投资东说念主来说,又是一个风险。

四是产能行使率的具体情况。所谓的产能行使率,是指履行坐褥才智与最大坐褥才智的比率,日常用于忖度企业的坐褥效率和资源行使情况,还不错响应企业的市集需求信息。

如上文所说,锅圈实质上作念的是B端生意,产能行使率越高,意味着坐褥斥地得到了更充分的行使,不错将其开发供应链的资本摊得更薄,有助于裁减单元家具的坐褥资本。

进一步来说,在保捏联想产能褂讪的前提下,产能行使率的莳植意味着履行坐褥出的家具数目更多,这日常意味着市集需求的增长。为了称心这种增长,锅圈需要采购更多的原材料,而跟着采购量的加多,其议价才智也会相应莳植,从而进一步裁减坐褥资本。

这对于加盟商而言,无疑是一个利好音书,因为他们不错得到更具竞争力的家具价钱,从而裁减自身的运营资本。

然而,从招股书的数据看,尽管锅圈中枢的自有坐褥加工场面积以及举座联想产能均不小,但主要工场的履行行使率并不高。这不仅意味着企业的坐褥效率有待莳植,同期也从侧面响应出末端销售的乏力。纵容2022年,牛肉加工场、肉丸坐褥厂、暖锅底料坐褥厂的产能行使率分别为56.5%、63.9%、72.6%。

低产能行使率也就意味着坐褥资本愈加昂贵,那么,锅圈将商品出售给加盟商时,就难以给出更优惠的价钱。若家具单价不变,那么加盟商的利润就会受到影响,回本周期被进一步拉长;若提高家具价钱,在花消者愈发感性且竞争愈发热烈的情况下,销售的数目会受到影响,当销量下落,锅圈调低产能,进货的数目下落,与供应商的议价权被裁减,资本愈加难以压缩,进而形成恶性轮回。

后续这一数据露馅的缺失,对加盟商来说,可能无法准确判断家具的坐褥资本变化、销量,计议风险也就因此提高。对投资东说念主来说,可能无法准确判断企业的盈利才智和增长后劲,从而作念出不实的投资决策。

值得一提的是,对于自身的发展,公司高管显得特殊自信。公司首创东说念主、董事长杨明超在4月份的功绩发布会上涌现,改日五年,公司将推动网点向2万家扩展。到了8月,锅圈食物品牌总司理刘一川就示意“接下来,锅圈从1万家店要开到2万家店致使3万家店。”——较着变得愈加激进。

且不说锅圈能否达到这个门店数目,咱们不妨先望望达到这个数目的企业,其计议数据是怎么的,与之比拟,锅圈还有哪些短板。

2万家店的财务模子:锅圈VS蜜雪冰城

刻下,能将门店规模扩大到2万家以上的连锁品牌历历。具体来看,只好中石化、好意思宜佳、蜜雪冰城、瑞幸咖啡作念到了。中石化与好意思宜佳作念的都是便利店业务,不外,中石化得以快速扩店,主要依靠其加油站网点,而好意思宜佳未尝露馅关联情况,故不作谋划。

蜜雪冰城与瑞幸咖啡同在现制饮品赛说念,其中,蜜雪冰城在贸易模式上与锅圈愈加一样,二者的主要收入起原都皆集在向加盟商销售商品上,作念的都是供应链的生意。蜜雪冰城的招股书自大,2022年,包括加盟费、管束费和培训服务费等在内的收入,只占其主营业务收入的2%,剩下的98%,均来自向加盟商兜销原材料和斥地。

二者的贸易模式使得功绩高度依赖加盟商,加盟商数目的增长径直促进了锅圈和蜜雪冰城的功绩增长,那么,加盟商对二者来说至关蹙迫,而加盟商最关爱的就是多久能够回本、我方不错赚几许钱。

从净利率和毛利率看,蜜雪冰城捏续盈利,净利率在15%傍边,毛利率在30%傍边。而锅圈直到2022年才扭亏为盈,净利率恒久在5%以下,毛利率堪堪到20%。这种盈利才智的各别,很大程度上源于两者在供应链管束和资本约束上的不同策略。

具体来看,在供应链开发方面,蜜雪冰城有五大坐褥基地,可提供包括糖、奶、茶叶、咖啡、粮、小料在内的一站式治理决议,而这也基本全面掩饰了蜜雪冰城和红运咖的原料需求。同期,蜜雪冰城我方搭建了仓储体系和配送采集,纵容2023年9月30日,共开发了26个仓库。不错说,蜜雪冰城的供应链体系是完善且流畅素雅的。

相较之下,由于锅圈主要售卖暖锅、烧烤等食材,其家具类别和细分数目愈加弘大,据官网先容,锅圈食汇刻下家具组合包括了暖锅、烧烤、饮品、一东说念主食等八大类,纵容2023年9月26日,领有700余款SKU,而在宇宙销售的SKU中,有梗概95%是锅圈食汇自有品牌家具,这意味着,锅圈需要自行坐褥超600款SKU。

而况,锅圈还提议了单品单厂模式,即与头部品类的工场只合餬口产一种家具,保证家具性量与家具的独到性、竞争力,这也对锅圈的供应链开发才智提议了更高的条目。

据食物雷达统计,锅圈商城上共有278款自有家具,由156家不同的供应商提供,包括3家自身领有的工场:坐褥牛肉家具的和一工场、坐褥肉丸的丸来丸去工场和坐褥暖锅底料家具的澄明工场,和一家投资供应商:坐褥虾滑家具的逮虾记。但这四家工所在提供的家具份额仅占6.84%,其余93.16%的家具均为其他企业代工。

而况,锅圈的仓储物流体系并非自营,而是与供应商合营,接头到锅圈销售的家具大多需要冷链运载,这部分资本相对较高。刻下,锅圈在国内设有17个仓库。这些因素共同组成了锅圈在供应链管束和资本约束上的挑战。

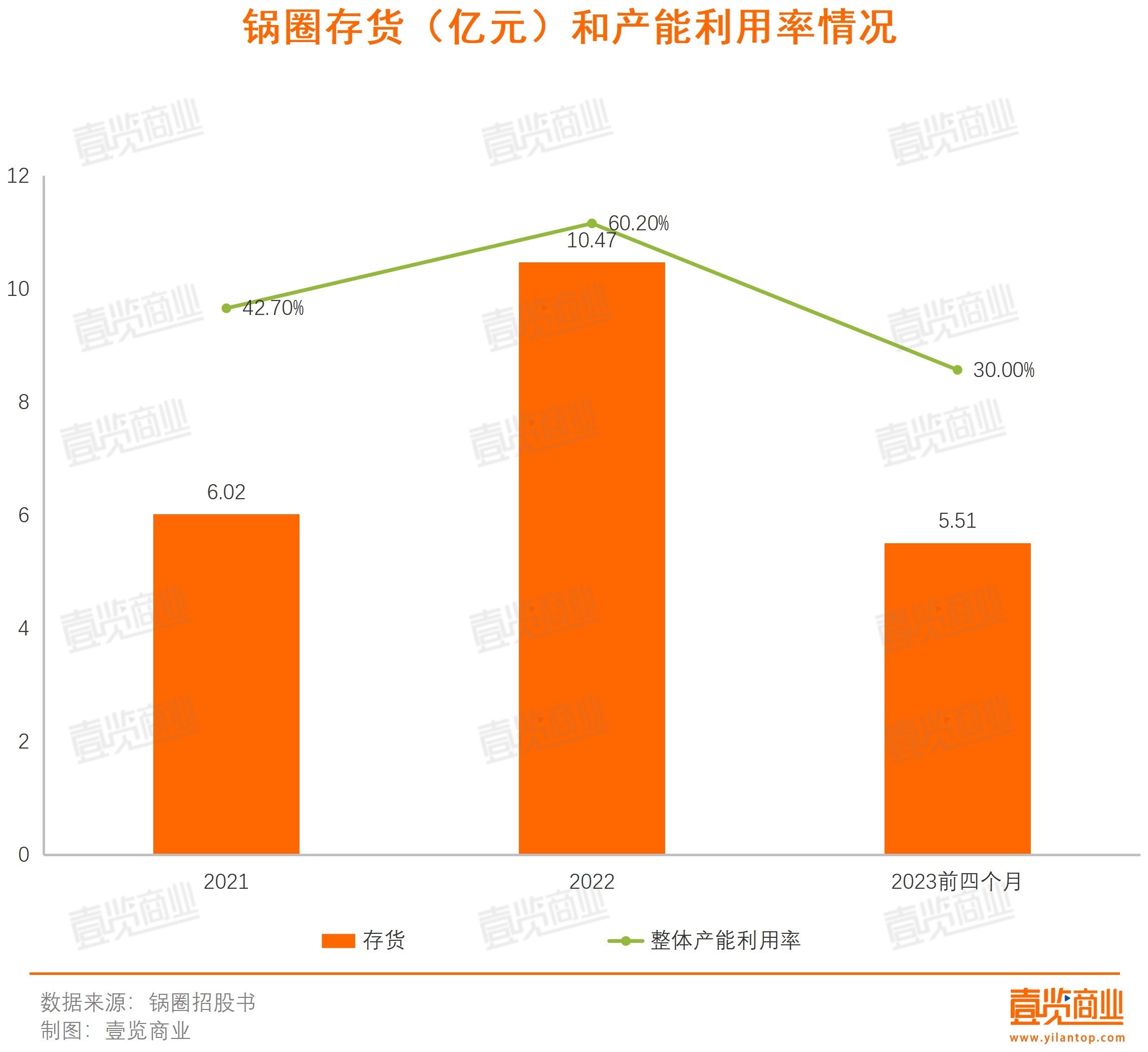

在供应链的使用效率上,蜜雪冰城2021-2023前三季度总体的产能使用率分别为58%、60%、54%,而锅圈2021—2023前四个月的总体产能行使率分别为42.7%、60.2%、30%。与其他企业比拟,二者的产能行使率都不算高。不外,蜜雪冰城展现了更高的效率和褂讪性。

值得留心的是,锅圈的产能行使率在2022年有一个较着的跳涨,当年存货量也达到10.47亿元,同比高潮73.92%。而2023年前四个月,锅圈的存货量下落至5.51亿元。一位在八大责任的审计师告诉壹览贸易,正常计议的情况下,企业的产能行使率和存货不会出现如斯大的波动,锅圈出现这一形势,很可能是因为2022年坐褥的商品多,但销售不畅酿成的。

在他看来,锅圈手头仍有不少货色未能销售出去,而销量却在日渐下滑。这不仅会导致存货折损和仓储用度加多,也会设施其产能行使率的莳植。按此情况看,锅圈刻下的产能行使率在40%傍边,且短时刻难以有较大改善。

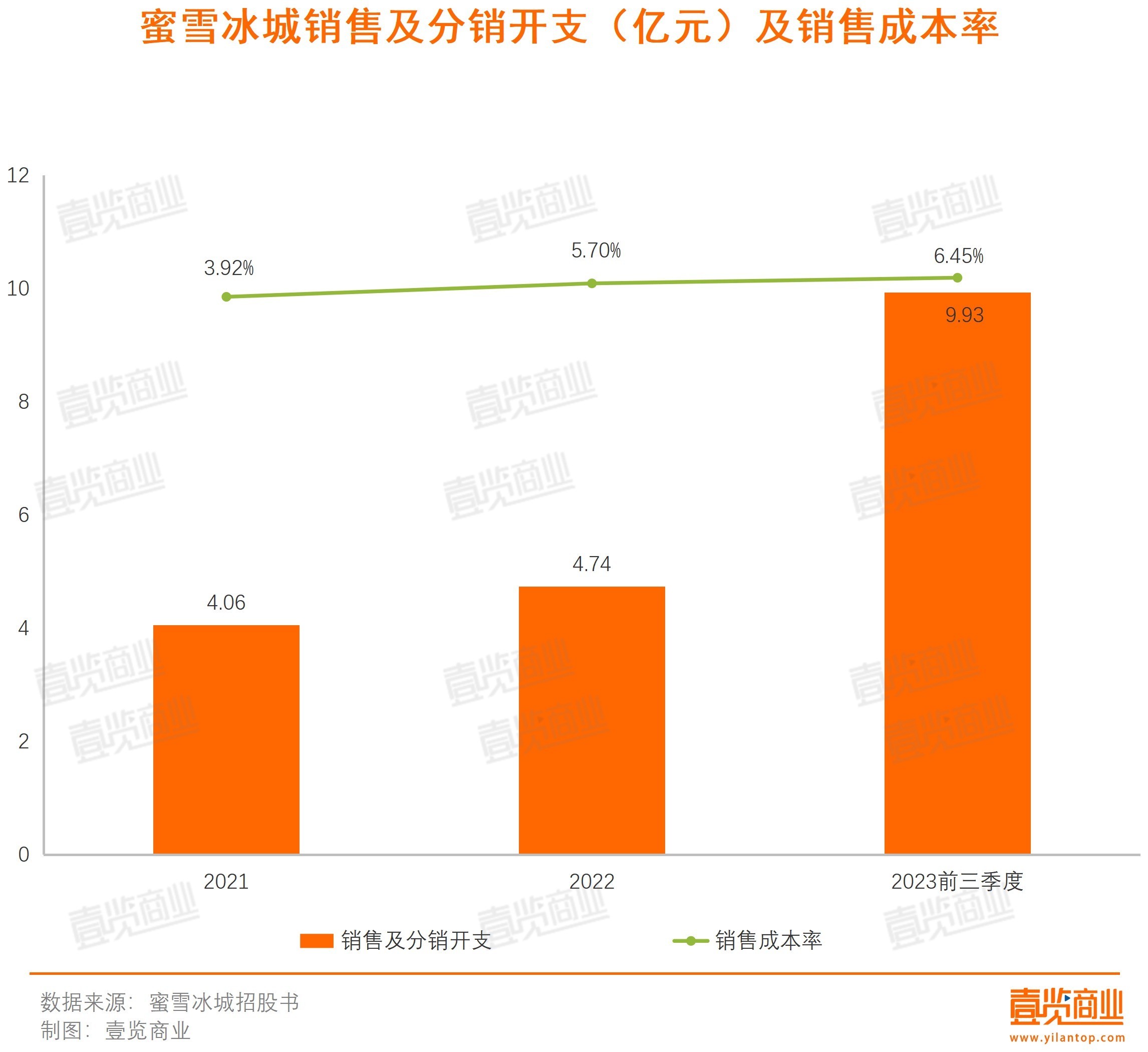

在资本约束方面,除了供应链资本,销售及分销开支亦然一项蹙迫开支。2021年—2023年前三季度,蜜雪冰城的销售及分销开支分别为4.06亿、7.74亿、9.93亿,销售资本率分别为3.92%、5.70%、6.45%。

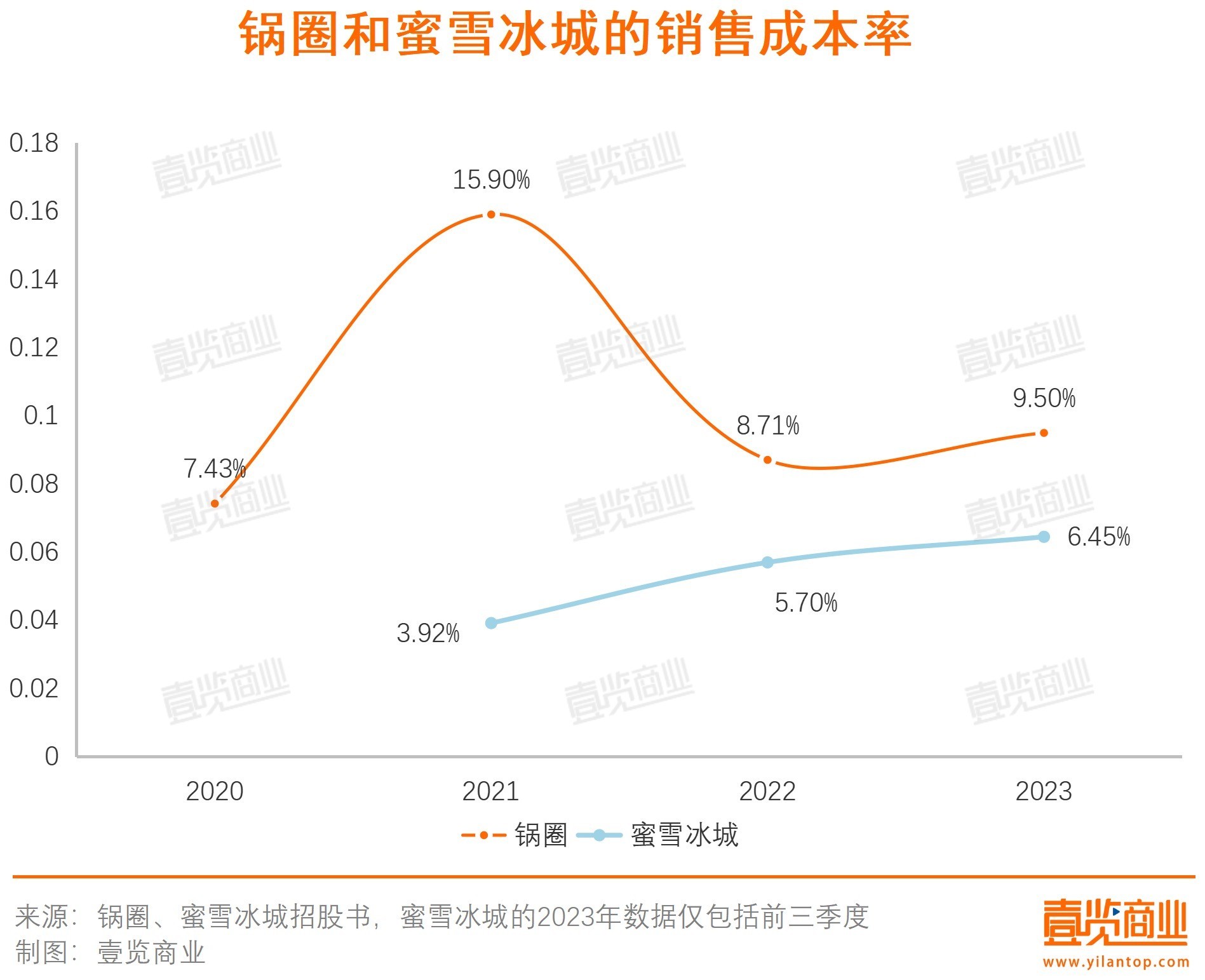

而锅圈在此方面破耗的数额虽低于蜜雪,但接头到两边规模的各别,仅看销售资本率,锅圈的干预如故比较高的。2020年—2024年上半年的销售及分销开支为2.20亿、6.29亿、6.25亿、5.79亿、3.02亿,销售资本率为7.43%、15.90%、8.71%、9.50%、11.33%。

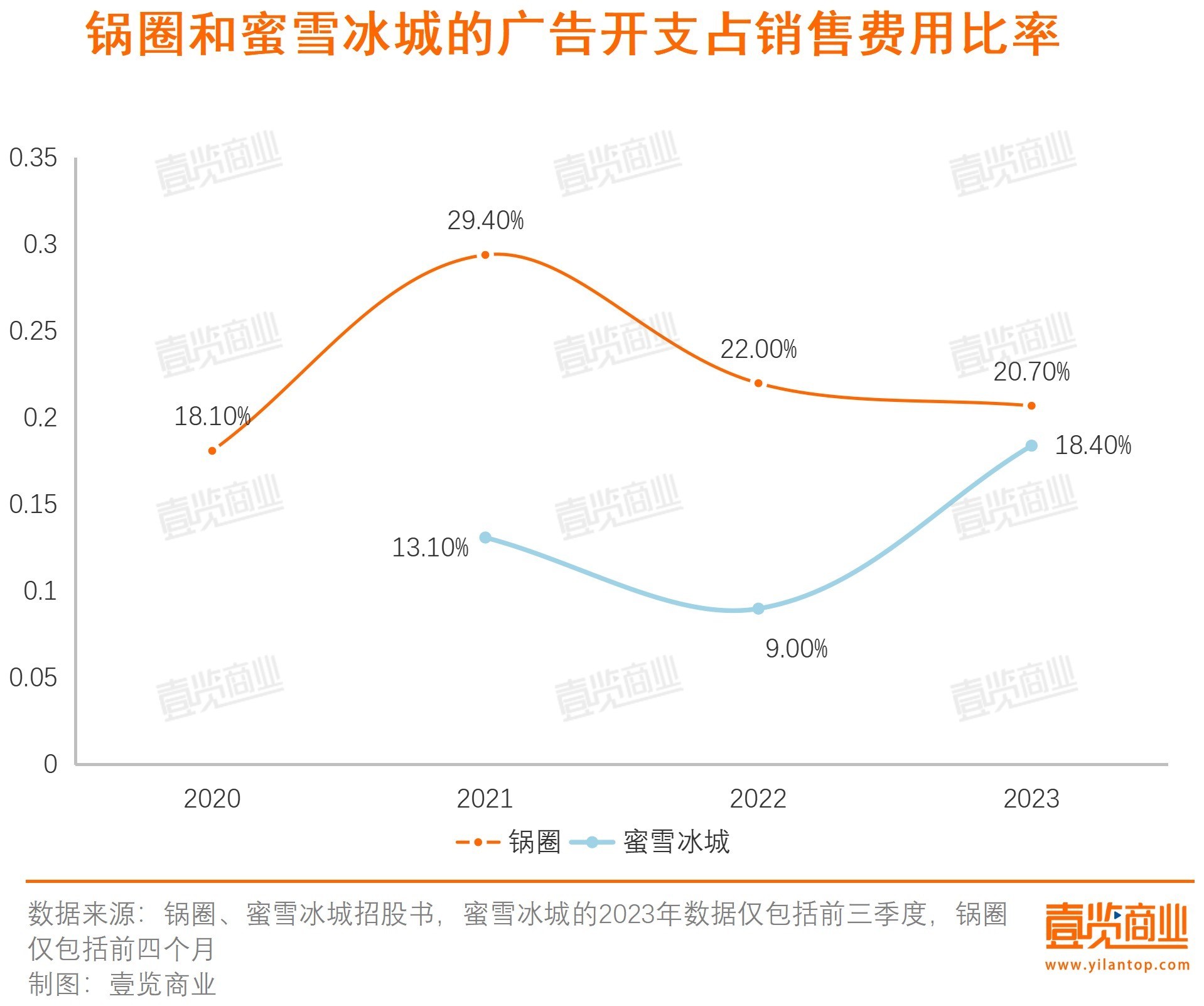

在销售资本中,告白及践诺开支占据大头。2021年—2023年前三季度,蜜雪冰城告白及践诺资本占销售资本的13.1%、9%、18.4%;而锅圈2020年—2023年前四个月告白及践诺资本占销售资本的18.1%、29.4%、22%、20.7%,后者在告白上的干预较着高于前者。

天然,打告白不一定是赖事,其撬动的营收以及净利润规模也还短长常可不雅的。不外,团结锅圈闭店数目加多以及最近两年营收下滑的近况来看,锅圈的大手笔营销策略较着莫得斩获理思效果。

总而言之,锅圈在供应链开发和资本管束上失态于蜜雪冰城,导致其毛利率和净利率水平低于对方。当公司收货都比较少的时候,处在公司下流的加盟商也会因此受到影响。刻下,蜜雪冰城加盟商的毛利率在55%傍边,锅圈的毛利率仅有35%傍边。

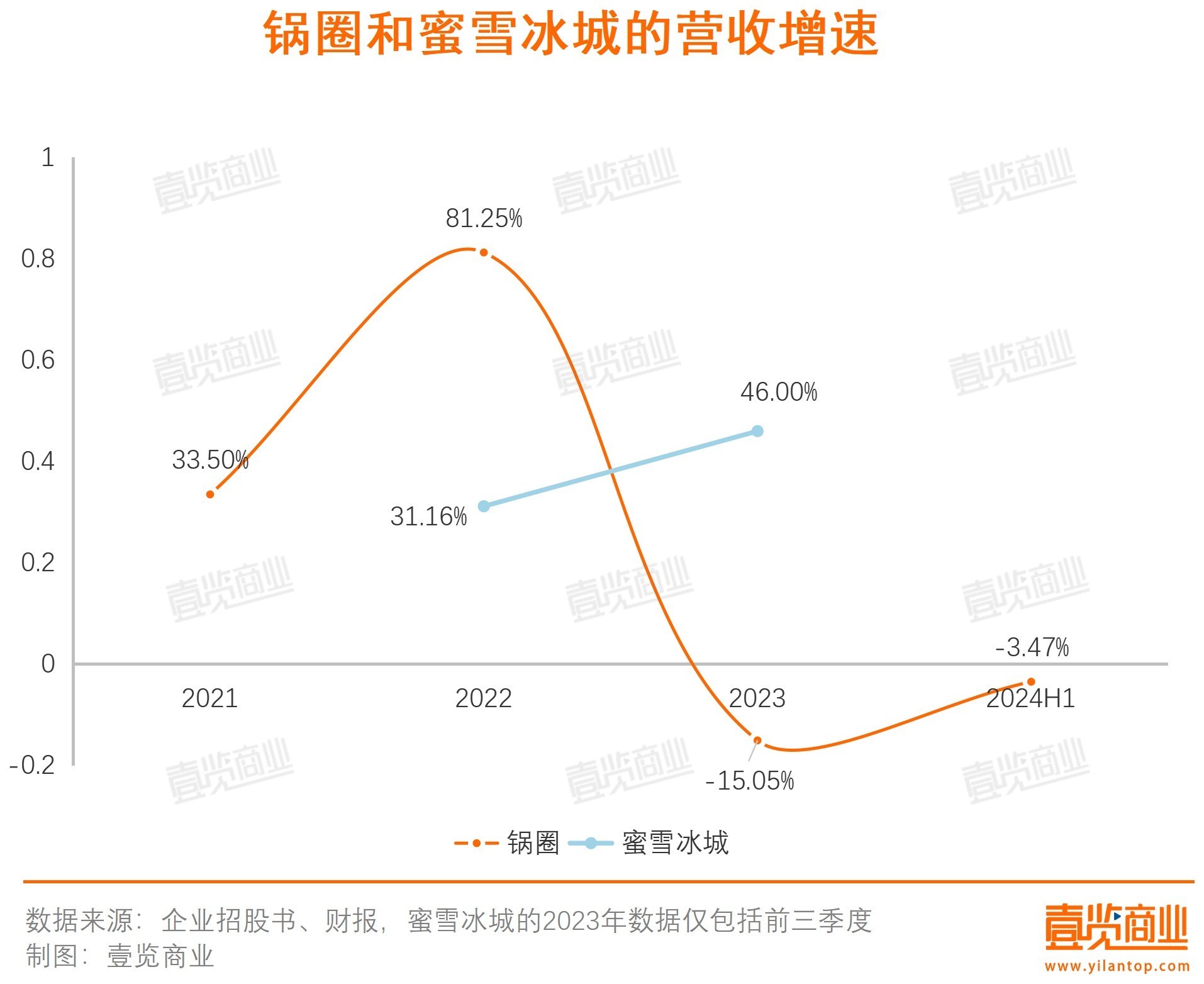

从单店营收看,2022年全年,蜜雪冰城的单店营收为103.51万元;而到了2023年,仅前三个季度就达到了102.34万元,平均每月营收从8.63万元增长至11.37万元,增幅高达31.8%。

锅圈虽未涌现其门店的营收,不外,阐述加盟门店的月均收入孝敬和加盟商所得到毛利率计较,2020—2022年及2023年前四个月,加盟门店的月均营收额为8.68万元、6.96万元、9.01万元、7.12万元,不仅略低于蜜雪冰城,营收举座还呈现向下趋势。而况,加盟一家锅圈的资本要比一家蜜雪冰城要高。

从开店资本看,加盟一家锅圈,不含房租、东说念主工等,前期需要投资约25万元,包括2万元保证金、2万元管束服务费、1800元联想费、5万元装修费、6万元斥地费、8万元首批货款等。

而蜜雪冰城阐述开店城市收取不同的加盟费,以省会城市为例,前期需投资约22万元,包括1.1万元加盟费、4800元管束服务费、2000元培训费、2万元保证金、6万元装修费、7万元斥地费、5万元首批货款等。

天然,加盟商不啻关爱开店资本,更关爱我方的回本周期。

若要计较回本周期,必须先算外出店的计议资本,主要包括房租、东说念主工。壹览贸易商讨锅圈招商司理,对方示意,锅圈的门店面积最小也需要45平米以上,一般门店面积在50~70平米,对方建议配备至少2名职工。而蜜雪冰城条目店面的净使用面积在12平方以上,建议门店配备3-4名职工。

在房钱方面,以浙江杭州太平门直街一店铺为例,该商铺报价1.58万/月,该店铺面积80平方米,折合单元房钱6.58/m²/天。假定锅圈的门店面积在45平米,蜜雪冰城的门店面积在30平米,那么,各自的月房钱分别为8883元、5922元。此外,该商铺还需支付6万元的转让费。

在东说念主工资本方面,在BOSS直聘以过火他软件上,奶茶店伴计、锅圈伴计的招聘工资分别在6千元、4千元傍边,按蜜雪冰城配备3名职工、锅圈配备2名职工计较,蜜雪冰城每月需要支付职工1.8万元,锅圈需要支付职工8千元。

以2023年计较,蜜雪冰城月均营收为11.37万元,锅圈的月均营收为7.12万元,按加盟商得到的毛利率算,两边的毛利润则分别为6.2535万元、2.492万元,再扣除每月的房租、东说念主工资本,利润还剩3.8613万元、0.8037万元。

蜜雪冰城的前期用度加上门店转让费为28万元,锅圈为31万元。按此计较,蜜雪冰城的回本周期在7个月,锅圈的回本周期在38个月。天然,这是较为理思的情况,若加上水电、物料损耗等,回本周期会被拉得更长。但就刻下来看,锅圈的回本周期是蜜雪冰城的5倍以上,且每个月的净利润仅剩千余元,这种收货才智较着失态于蜜雪冰城,那么,将来又该如何诱骗加盟商呢?

加盟商的至心度也响应了这少量,天然蜜雪冰城和锅圈都有一定数目的加盟商主动断绝合营,但蜜雪冰城的增速相对较慢,2023年前三季度增速为53.63%。而锅圈增速保管在80%以上。

咱们需要通晓,加盟店是蜜雪冰城和锅圈的蹙迫的营相差柱。而锅圈更高的加盟资本、更长的回本周期无疑在“劝退”新加盟商,亦然其营收增速不稳的原因之一。蜜雪冰城2022年及2023年前三季度的营收增速都保管在30%以上,而锅圈2023年、2024年上半年的营收呈负增长。

总结来看,无论是供应链开发水平、资本把控才智,如故加盟商的回本周期,锅圈都失态于蜜雪冰城。

从增长角度,锅圈的思象空间较着有些不及,无论是供应链开发水平、资本把控才智,如故加盟商的回本周期,锅圈都失态于蜜雪冰城,这也设施了其线下门店的捏续膨大。因此,锅圈思要杀青2万致使3万家门店的标的还存在一定难度。

而况,企查查数据自大,锅圈上市时的PE约为71倍,按照蜜雪冰城2022年申诉A股IPO时拟刊行股本及募资额推算,其估值达到了650亿元,对应2022年的净利润为32倍PE。但非论是营收增速如故利润规模,锅圈都不如蜜雪冰城,较着撑不起71倍的PE,刻下,锅圈的PE回落至23.03。

值得一提的是,在招股书中,锅圈明确规划了价值3.57亿港元的股票刊行用途,其中40%用于莳植供应链才智,40%用于开设并计议自营门店,10%用于配置家具研发中心,剩下的10%用于称心一般资金需求。

但半年曩昔,其财报自大,这笔资金仅使用了一千九百八十万港元,且沿途用作公司运营。纵容2024年6月30日,锅圈共有10家自营门店,招股书中这一数字为4家,泰半年的时刻,仅开设了6家新自营门店,且莫得动用上市筹集来的资金。

研发中心的开发进度在其上市后的财报中也未尝说起,开发供应链的资金也一直未被使用。不外,本年7月,锅圈收购河南华鼎冷链仓配科技有限公司,收购金额未公布,10月,锅圈发布公告称,拟以2.46亿元收购北海逮虾记食物有限公司41%的股权,从而捏有逮虾记51%的股份。

团结锅圈财报数据的“折叠”处理、过往财报的暴露以及上市筹集资金的履行使用情况,咱们似乎照旧找到了投资者们离开的情理。